■概要

ジョンソンエンドジョンソンはアメリカ合衆国ニュージャージー州に本社を置く、製薬、医療機器、その他ヘルスケア関連製品を取り扱う世界最大のヘルスケア企業です。

1886年にジョンソン3兄弟によって設立され、減菌という概念を初めて導入した企業として知られています。ベビーオイルや薬剤、バンドエイド、コンタクトレンズなど多種多様な医用品、生活必需品を生産、販売しています。

医薬業界はジェネリック製品との競合や、高い研究開発コストなど相応にリスクの高い業界ですが、ジョンソンエンドジョンソンは製薬に限らずあらゆるヘルスケア関連製品を取り扱っているため、リスクが比較的低いです。

また60カ国以上でビジネスを展開しており、日本でもワンデイアキビューやリステリンなど知名度が高いジョンソンエンドジョンソンの製品をいたるところで見かけます。

後ほど詳しくグラフをお見せしますが、売上高、一株利益、配当金の伸びが素晴らしく、連続増配60年を超えている超優良企業です。分類としてはヘルスケアセクターですが、生活必需品も数多く取り扱っており、不況時にも安定した業績が見込まれます。

〜企業分析〜

■消費者独占力を持っているか

→Yes

ジョンソンエンドジョンソンの消費者独占力は↓の赤字のタイプに分類されます。

・長期の使用や保存が難しく、強いブランド力を持ち、販売者が扱わざるおえない製品を作る事業

・他の企業が事業を続けていくために、持続的に使用せざる負えないコミュニケーション関連事業

・企業や個人が日常的に使用し続けざるおえないサービスを提供する企業

・独占力を持っている小売事業

P&Gなど共に典型的な消費者独占企業といえます。

ジョンソンエンドジョンソン製の製品を置いていない薬局やコンビニなどを見つけることは困難であり、世界的に見ても高いブランド力と高い市場シェアを持つことから強固な参入障壁を築いているといえます。

■企業の事業内容を理解できるか

医薬品、生活必需品などを製造、販売しています。

製品もB to Cの製品なので一般消費者に親しみがあり、事業内容はわかりやすいです。

■企業の製品・サービスは20年後も陳腐化していないか

日々の生活で必要となる製品を取り扱っているため、20年にもジョンソンエンドジョンソンの製品は世の中から必要とされていると思います。世界的に見れば人口は今後20年も増加基調であり、売上高も今後も伸びていくことが予想されます。

■企業はコングロマリットか

→Noであるためコングロマリット分析は割愛します。

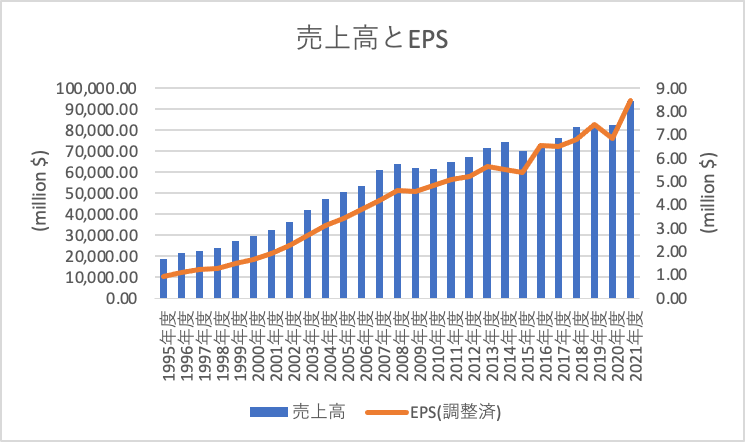

■売上高と1株当たり利益(EPS)の分析

売上高、EPS共に綺麗な右肩上がりのカーブを描いています。

典型的な優良企業の特徴ですね。

世界的な人口増加の恩恵を取り込めるビジネスモデルであるため、今後もこの傾向が続くことが予想されます。

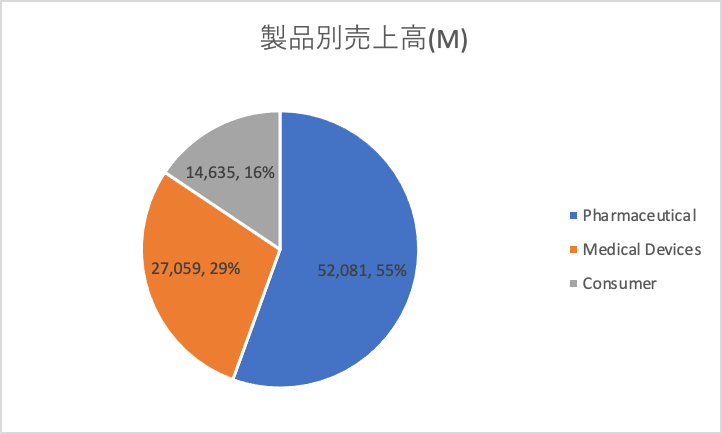

・2020年度のサービス別の売上高は以下のようになっています。

Pharmaceutical (製薬), Medical Devices (医療機器), Consumer (一般消費者向け)で製薬の割合が比較的高い印象ですが、3つとも売上高に占める割合は大きく、3つとも重要といえそうです。

・2020年度の地域別売上高は以下のようになっています。

米国が約半分、ヨーロッパ、その他で25%ずつといった割合になっています。

きれいに地域分散がなされており、文字通り全世界にビジネスを展開しています。

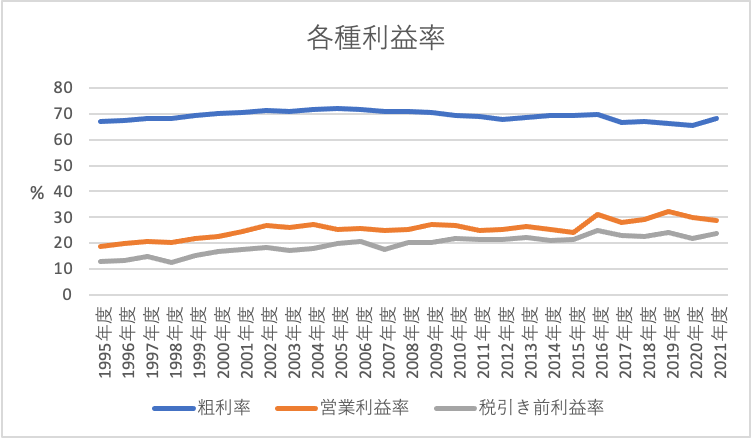

■利益率の分析

各種利益率ともに安定しており、かつ高い水準を維持しています。

粗利率は70%近い水準を維持しており驚異的です。

典型的な消費者独占企業といえそうです。

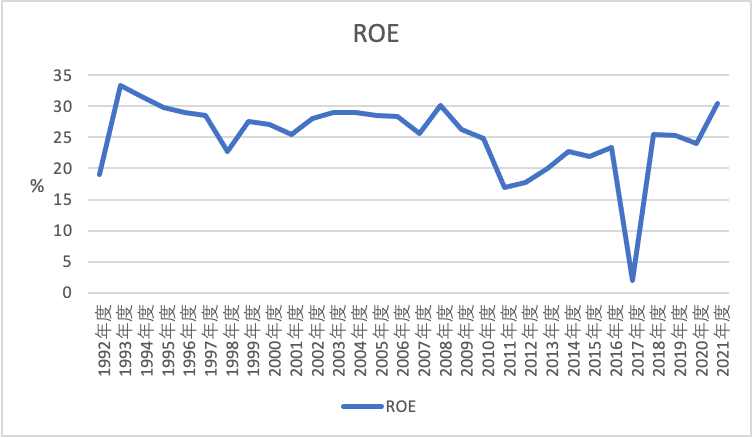

■株主資本利益率(ROE)は安定して高いか

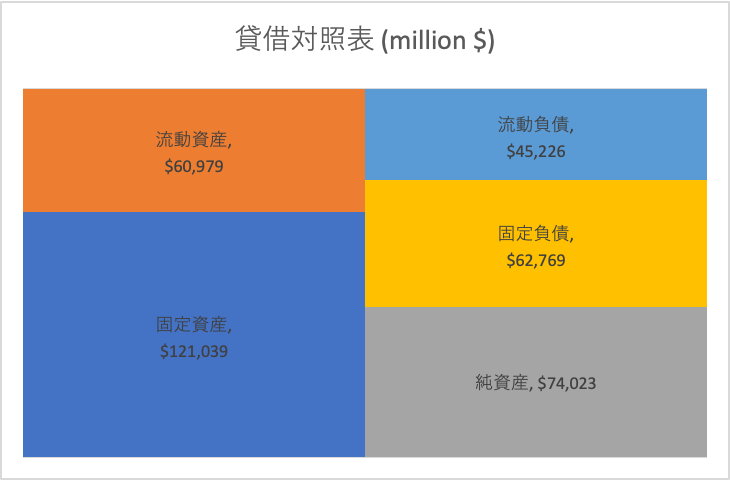

■バランスシート分析

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| 当期純利益(million $) | 17,559.00 | 18,280.30 | 19,646.90 | 18,055.10 | 22,269.50 |

バランスシートを見ると負債比率は低く、純資産が厚めとなっていることがわかります。

また、直近5年の当期純利益の平均(19,162million $)を負債総額(107,995million $)の返済に費やしたとすると、およそ5.6年で完済できる計算になります。

バランスシート、信用力共に問題ないように思います。

■キャッシュフロー分析

とにかくフリーキャッシュフローが安定的に大きいです。本来ヘルスケアセクターは多大な投資キャッシュフローがかかるため、フリーキャッシュフローが圧迫されがちですが、ジョンソンエンドジョンソンに関しては、投資キャッシュフローを補ってあまりある営業キャッシュフローが稼げています。フリーキャッシュフローは新たな投資や配当、自社株買いといった株主還元の元となりますので、非常に心強いです。

■配当政策

配当性向は40〜60%台を維持しつつ、一株当たり配当金はきれいな右肩上がりのカーブが維持されていいます。連続増配年数は60年を超えており、驚異的な記録です。典型的な連続増配優良企業といえそうです。このような投資対象があることが米国株投資の魅力でもあります。

■自社株買いへの取り組み

2000年頃まで発行済み株式数は増えていましたが、直近では自社株買いを断続的に行った結果、急速に株式数は減っています。

〜株価分析〜

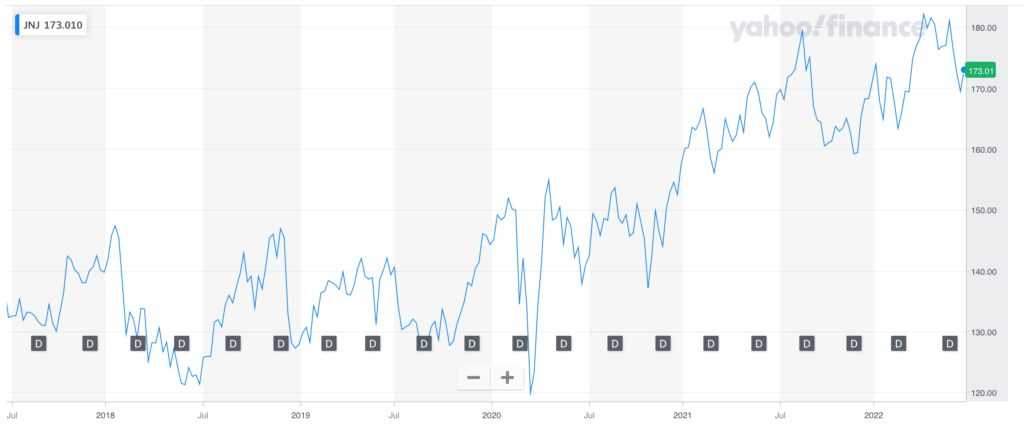

■この企業の株価は相場全体の下落や景気後退、一時的な経営問題などのために下落しているか

→No

直近5年の株価チャートはこのようになっています。

コロナショックで一時的に暴落したものの、その後はコロナ前の水準を大きく上回っています。

■株式益利回りと国債利回りの比較

2022年6月20日引け時点では

ジョンソンエンドジョンソンの株価は173.71ドル、2021年度EPSは9.80ドルであることから、

益利回りは9.8/173.71=5.6%

であり、米10年国債の利回りは3.27%であるため、現時点ではジョンソンエンドジョンソン株の方が利回りがあります。ただ、現在の米金利は上昇トレンドにあること、ジョンソンエンドジョンソンの今後のEPSの伸び率など複合的に考える必要はあります。

■過去のROEと配当性向を元にした10年後の株価予想

過去10年のROE, 配当性向, PERをまとめると以下のような数値になります。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| ROE(%) | 17.02 | 17.81 | 19.92 | 22.7 | 21.87 | 23.37 | – | 25.51 | 25.36 | 23.97 | 30.41 |

| 配当性向(%) | 63.65 | 60.89 | 52.61 | 47.6 | 53.07 | 52.13 | – | 62.05 | 65.61 | 71.21 | 52.82 |

| PER(倍) | 13.11 | 13.62 | 16.77 | 19.34 | 19.28 | 17.97 | 21.86 | 18.99 | 19.92 | 23.28 | 20.54 |

となります。2017年度のROEと配当性向は値があまりに中央値とかけ離れているため除外しました。

直近(2022年4月)の一株当たり純資産(BPS)は28.41ドルです。

1年間の成長率はROE×(1-配当性向)ですので、平均値を用いて計算すると、約8.7%となります。

BPSが10年間このペースで成長すると仮定すると、

10年後のBPSは28.41に1.087の10乗をかけると65.89ドルとなります。

10年後のEPSは10年後のBPS×平均ROEで概算すると13.77ドルとなります。

したがって10年後の予想株価は10年後の予想EPS×平均PERより、256.17ドルとなります。

現在(2022/6/17時点)の株価は36.97ですので、10年間で約1.5倍ほどの値上がりが期待できます。(※注)

■過去のEPSの成長率を元にした10年後の株価予想

直近10年間のEPSの推移は以下のようになっています。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| EPS($) | 5.07 | 5.21 | 5.64 | 5.53 | 5.40 | 6.53 | 6.52 | 6.82 | 7.43 | 6.86 | 8.46 |

直近10年間のEPSの推移から、EPS成長率を平均的な成長率計算すると、1年当たり約5.2%となります。

このペースで今後10年間もEPSが成長すると仮定すると、10年後のEPSは14.11ドル程度と推定されます。

よって10年後の予想株価は10年後の予想EPS×平均PERより256.17ドルとなります。(※注)

注:これら二つのモデルによる株価予想はあくまでこれまでの実績を元にした予測値に過ぎないので、

次の10年に予想通りの決算結果とならなかった場合(ほとんどの場合)、大きく予想値を外れる可能性が高いです。

■投資判断

上記の分析により、投資妙味はあると思いますが、直近の急速な利上げを受け、世界的にまだまだ株価が調整する可能性も高いので、今急いで買わなくてもいいかなという印象です。超優良銘柄なのは間違い無いと思うので、今後市場全体が急落する局面があれば、自信を持って買い向かえる銘柄だと思います。

コメント