■概要

ベライゾンは主に通信サービスを提供する大手電気通信事業者であり、本社はニューヨークにあります。

日本でいうところのNTTドコモやKDDIのようなサービスを提供しています。

2021年度の売上高は約1,300億ドル(約15兆円)です。

業界トップのAT&Tの売上高が約1,700億ドルで、ベライゾンは業界二番手です。

この業界は企業買収が盛んで、ベライゾンも2017年に米国Yahooの買収に45億ドル投じています。

旧来の通信事業は米国内が中心ですが、積極的な企業買収を通じて、クラウドビジネスなどでは全世界にサービスを展開しています。

また5Gにいち早く取り組んでおり、2018年には米国内の一部地域で一般家庭向けの商用の5Gサービスを提供しました。

〜企業分析〜

■消費者独占力を持っているか

→Yes

ベライゾンの消費者独占力は↓の赤字のタイプに分類されます。

・長期の使用や保存が難しく、強いブランド力を持ち、販売者が扱わざるおえない製品を作る事業

・他の企業が事業を続けていくために、持続的に使用せざる負えないコミュニケーション関連事業

・企業や個人が日常的に使用し続けざるおえないサービスを提供する企業

・独占力を持っている小売事業

ベライゾンは典型的な消費者独占企業といえます。通信という誰もが使わざるおえないサービスを展開しており、米国内の通信事業はベライゾン、AT&T、Tモバイルの3社で寡占状態です。

■企業の事業内容を理解できるか

通信基地局を作り、通信サービスを提供するというわかりやすいビジネスモデルです。

■企業の製品・サービスは20年後も陳腐化していないか

想像だにしない革新的なテクノロジーの進展がないとはいえませんが、あらゆるITサービスに通信は必要とされる構造は今後も長く続く可能性が高そうです。

■企業はコングロマリットか

→Noであるためコングロマリット分析は割愛します。

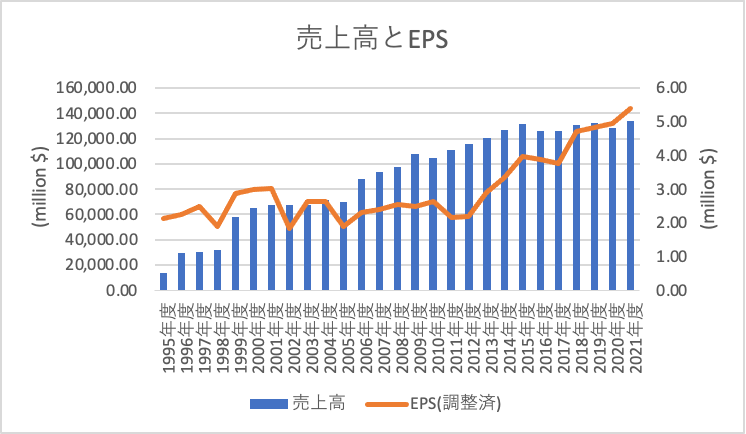

■売上高と1株当たり利益(EPS)の分析

売上高は順調に右肩上がりでしたが、直近は伸び悩んでいるようにも見えます。

米国の人口は増加していますので、売上高は今後も伸びると思われますが、ビジネスモデルからして今後急激に伸びるということはなさそうです。EPSはリーマンショック直後に大きな落ち込みを見せましたが、その後は比較的上昇基調にあります。

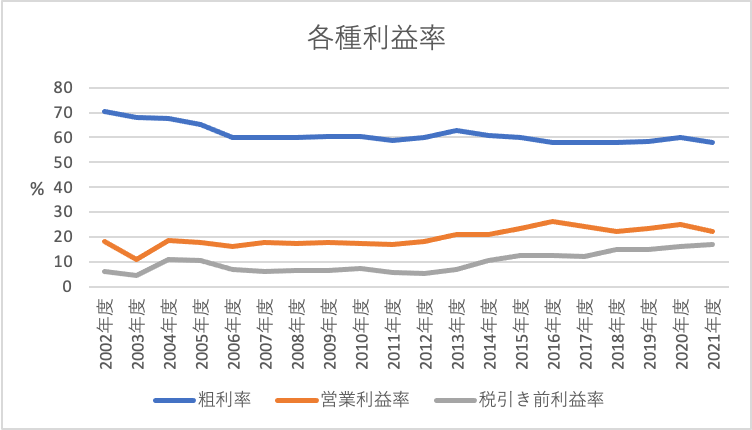

■利益率の分析

通信ビジネスは莫大な設備投資がかかることから競合が少なく、

それが売上高純利益率(粗利率)の高さに繋がっています。

売上高純利益率(粗利率)が下降傾向なのは通信インフラの構築には多大な設備投資が必要だからです。

直近でも5Gのインフラ構築のために多大な出費が見られます。

ただ、従業員数を減らし続けており、営業利益率と利益率はコストカットにより上昇傾向です。

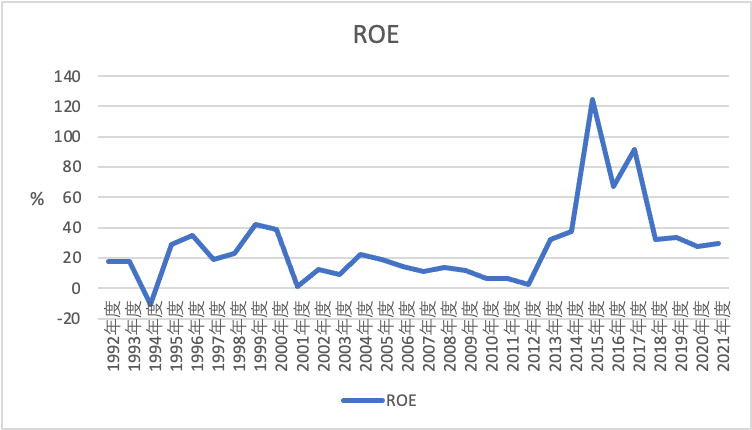

■株主資本利益率(ROE)は安定して高いか

消費者独占企業であることもあり、ROEは総じて高いです。

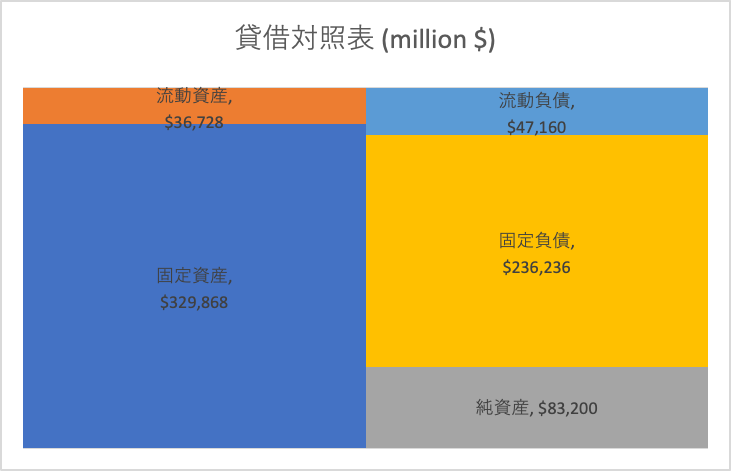

■バランスシート分析

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| 当期純利益(million $) | 15,297.00 | 19,493.50 | 19,941.80 | 20,466.60 | 22,388.00 |

通信ビジネスを維持するために多額の設備投資がかかることから、固定資産と固定負債の割合が高いですね。直近5年の純利益の平均値は19,517百万ドルであり、仮に全て負債の返済に使ったとすると、14.5年かかる計算になります。多額の設備投資が必要なビジネスモデルであるため仕方ないですが、利益に対して、負債が大きいように思えます。

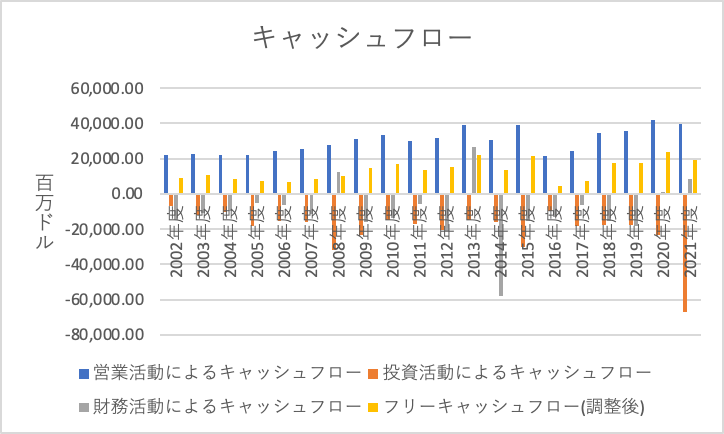

■キャッシュフロー分析

設備投資に多額の支出が必要になるため、投資キャッシュフローが多額になっていることもありますが、本業が安定しているため、フリーキャッシュフローにも安定感があります。

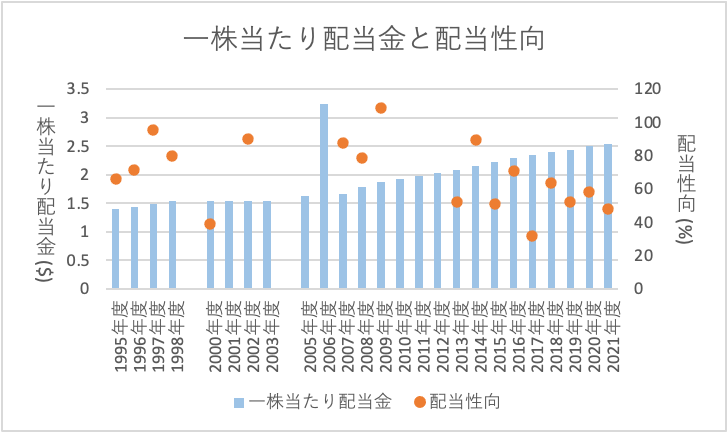

■配当政策

配当性向は概ね40〜80%で推移しており、直近は配当性向は下がり傾向です。

一株当たり配当金も順調に増えています。

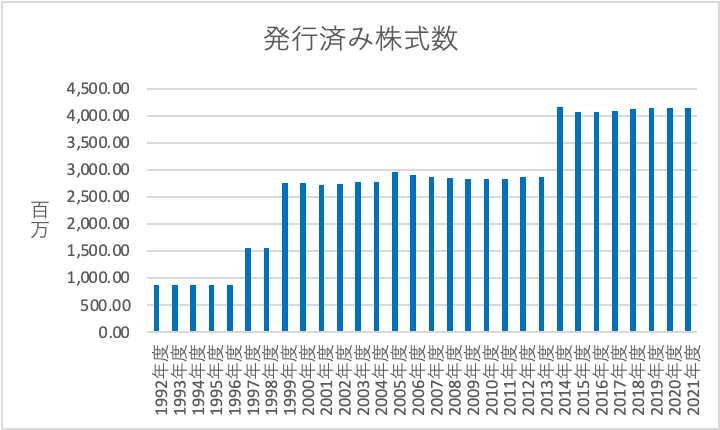

■自社株買いへの取り組み

断続的に発行済み株式数は増えており、長期投資を考えるに当たって不安なところです。

多額な設備投資が必要なため、株式発行による資金調達も仕方ないところもありますが、連続増配、EPSの増加が今後も維持できるか、しっかり見ていく必要がありそうです。

〜株価分析〜

■過去のROEと配当性向を元にした10年後の株価予想

過去10年のROE, 配当性向, PERをまとめると以下のような数値になります。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| ROE(%) | 6.45 | 2.53 | 31.94 | 37.65 | 124.48 | 67.4 | 91.74 | 32.27 | 33.64 | 27.55 | 29.49 |

| 配当性向(%) | 232.74 | 661.9 | 52.1 | 89.18 | 50.95 | 71.02 | 31.68 | 63.4 | 52.3 | 58.38 | 47.67 |

| PER(倍) | 18.66 | 19.76 | 17.06 | 13.96 | 11.63 | 13.81 | 14.15 | 11.91 | 12.76 | 11.88 | 9.63 |

直近(2022年4月)の一株当たり純資産(BPS)は19.95ドルです。

1年間の成長率はROE×(1-配当性向)ですので、平均値を用いて計算すると、約18%となります。

BPSが10年間このペースで成長すると仮定すると、

10年後のBPSは19.95に1.087の10乗をかけると111.58ドルとなります。

10年後のEPSは10年後のBPS×平均ROEで概算すると49.21ドルとなります。

したがって10年後の予想株価は10年後の予想EPS×平均PERより、694ドルとなります。

現在(2022/6/22時点)の株価は50.79ですので、10年間で約14倍近い値上がりが期待できます。(※注)

■過去のEPSの成長率を元にした10年後の株価予想

直近10年間のEPSの推移は以下のようになっています。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| EPS($) | 2.15 | 2.19 | 2.89 | 3.35 | 3.98 | 3.87 | 3.75 | 4.72 | 4.82 | 4.94 | 5.40 |

直近10年間のEPSの推移から、EPS成長率を平均的な成長率計算すると、1年当たり約9.6%となります。

このペースで今後10年間もEPSが成長すると仮定すると、10年後のEPSは13.56ドル程度と推定されます。

よって10年後の予想株価は10年後の予想EPS×平均PERより191.37ドルとなります。

これらの推定がどこまで正しいかは今後10年の決算によるのでなんともいえませんが、

現状は比較的割安に放置されているような気もします。

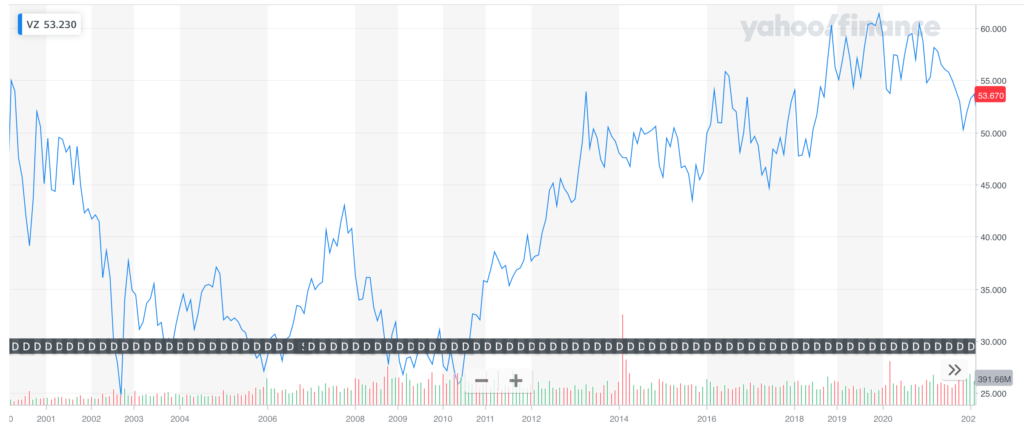

過去20年の株価の推移はこんな感じです。

2000年代初期のITバブルのあおりをもろに受け、2008年頃からはリーマンショックの影響で下落しています。そこからは上昇基調ですが、S&P500の上昇トレンドからすると割安に放置されていると言えそうです。直近はコロナショックの下落後、多くの銘柄が最高値を更新している中、ベライゾンは比較的安値で放置されています。

■かっぴの考え

類似銘柄のAT&Tも含めて、莫大な設備投資が必要なことから競合が参入しづらく、また通信インフラという性質上安定した収益が見込める業態だと思います。配当利回り5%は魅力的ですし、これまでの配当政策を見ても、配当という形での株主還元を重視しています。かっぴは高配当ポートフォリオにはすでに組み込んでおり、今後も定期的に買っていきたいと思います。

コメント