■概要

インテルはアメリカ合衆国カリフォルニア州に本社を置く、世界最大の半導体素子メーカーであり、主にマイクロプロセッサ、チップセット、フラッシュメモリなどの設計開発・製造・販売を手掛けています。

会社の設立は1968年で、シリコンバレーでロバート・ノイス氏とムーアの法則で有名なロバート・ムーア氏によって設立されます。2人は当時世界最大の半導体企業だったフェアチャイルドセミコンダクターから独立してインテルを設立しました。

1992年以降から現在に至るまで、世界第1位の半導体メーカーとして君臨し続け、特に世界のPC向けCPU市場2020年現在60%近いシェアを維持しています。

〜企業分析〜

■消費者独占力を持っているか

→Yes

インテルの消費者独占力は↓の赤字のタイプに分類されます。

・長期の使用や保存が難しく、強いブランド力を持ち、販売者が扱わざるおえない製品を作る事業

・他の企業が事業を続けていくために、持続的に使用せざる負えないコミュニケーション関連事業

・企業や個人が日常的に使用し続けざるおえないサービスを提供する企業

・独占力を持っている小売事業

インテルは世界最大の半導体メーカーであり、強力なブランド力と高い市場シェアに裏打ちされた強固な参入障壁を持っています。一般の消費者は普段半導体についてあまり意識しないかもしれませんが、スマホやPC、自動車、家電など、半導体はあらゆる電子機器に必要不可欠なパーツです。あらゆるものが電子化されていく現代において、今後も世界的に需要が伸び続けることも期待されます。

■企業の事業内容を理解できるか

半導体は高度なテクノロジーの結晶であるため、技術に関して理解することは難しいです。

ただ、インテルはあらゆる電子製品に必要とされる半導体の分野で世界トップクラスの技術力とシェアを誇ってきた企業であることは間違いありません。

■企業の製品・サービスは20年後も陳腐化していないか

テクノロジーのブレイクスルーが起こり、半導体とは全く異なるものが取って代わる可能性もなくはないですが、そうでない限り、20年後も世界中で半導体が必要とされることは間違い無いと思います。

■企業はコングロマリットか

→Noであるためコングロマリット分析は割愛します。

■売上高と1株当たり利益(EPS)の分析

1995年からに売上高とEPSを見てみます。

常に右肩上がりというわけではありませんが、長いスパンで見てみると売上高、EPS共に成長を続けていることがわかります。

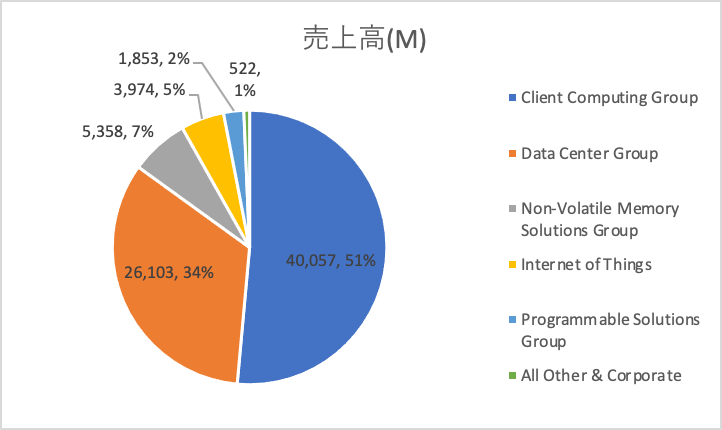

・2020年度のサービス別の売上高は以下のようになっています。

クライアントコンピューティングとデータセンターで85%近くの売上高を占めています。

クライアントコンピューティングとは、PCやスマホなどに使われている半導体を製造・販売する部門であり、データセンターとはサーバーなどのデータ通信施設を設置・運用するビジネスです。

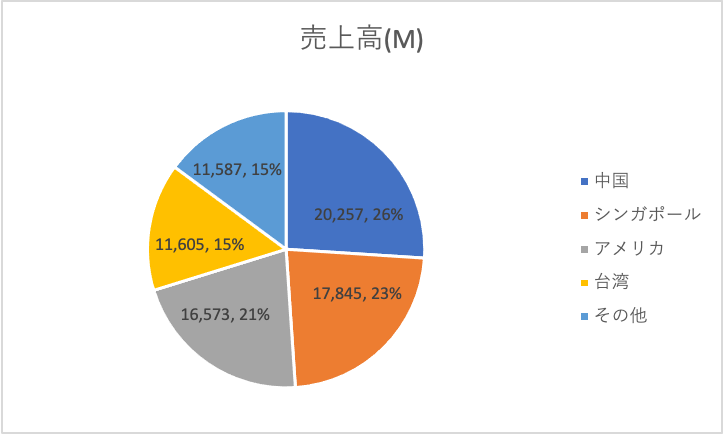

・2020年度の地域別売上高は以下のようになっています。

中国には半導体政策拠点が集まっていることもあり、中国向けの売上の割合が大きくなっています。

米中貿易戦争を考えるとこれはリスクのようにも感じますが、今後生産拠点を中国から外す動きが加速されることを考えるこ、中国の割合は減るようにも思えます。

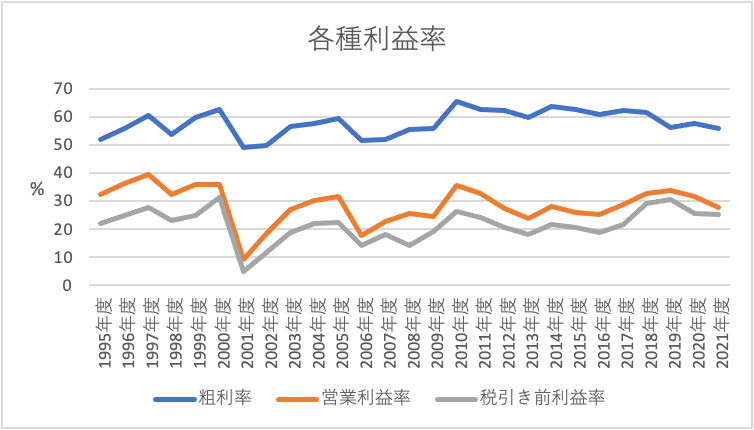

■利益率の分析

長年にわたって粗利率は50%を超えており、高い収益性を誇っています。

価格競争、技術競争が激しい半導体分野ですが、インテルは高い技術力、ブランド、シェアを誇る典型的な消費者独占企業であるといえます。ITバブル崩壊の2001年頃に維持時的に利益率が下がりましたが、その後は営業利益率、税引き前利益率共に20%前後の高い数値を維持しています。

■株主資本利益率(ROE)は安定して高いか

ROEは上下はあるものの、1992年度からの平均ROEは22.3と高いです。

このROEの高さも消費者独占企業の特徴です。

■バランスシート分析

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| 当期純利益 (million $) | 13,491.60 | 20,629.80 | 20,664.90 | 18,759.20 | 18,808.00 |

ここ5年の当期純利益の平均は92,353百万ドルです。

仮にこの利益を全て負債の返済に当てた場合、0.8年程度で完済できる計算です。

収益に対しての負債比率は極めて低いと思います。

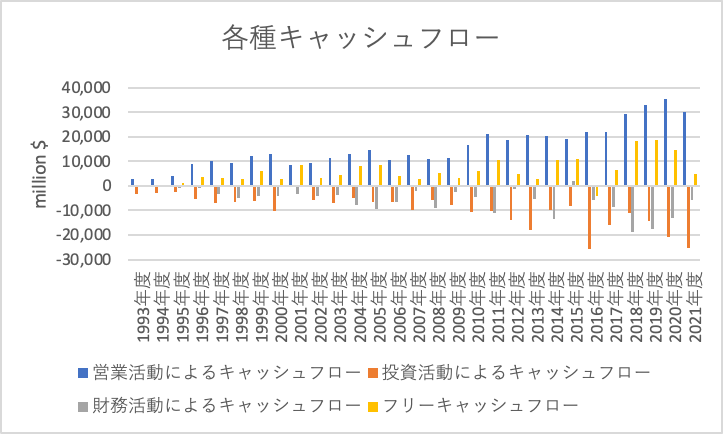

■キャッシュフロー分析

これまでのキャッシュフローの推移をグラフ化しました。

高度な技術力を必要とする上、競争の激しい半導体セクターということもあり、投資活動によるキャッシュフローが大きくなり、直近ではフリーキャッシュフローを圧迫している傾向もありますが、総じてフリーキャッシュフローはプラスとなっています。

安定したフリーキャッシュフローは配当や自社株買いといった株主還元や設備投資による更なる売上拡大への基盤になります。

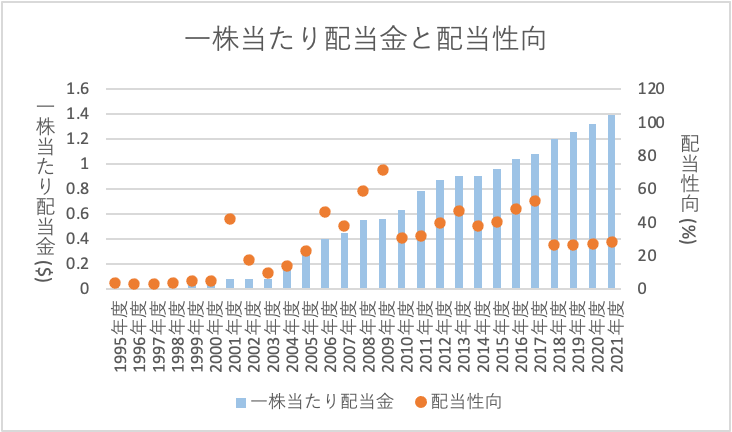

■配当政策

2000年頃から断続的に増配しており、一株当たり配当金は綺麗な右肩上がりとなっています。

また、このような増配にも関わらず、配当性向は直近30%程度に留まっており、今後も増配余力は大きいと思います。

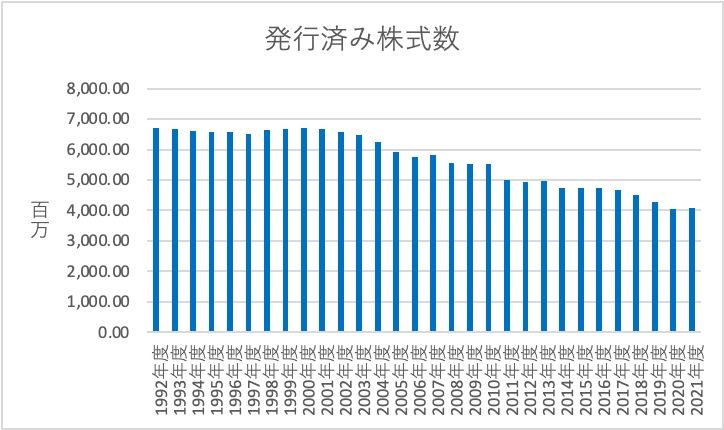

■自社株買いへの取り組み

1992年:6,697.30 百万株

2021年:4,070.00 百万株

と約30年間で40%程度株式数は減少しています。

配当政策と自社株買いがこれまでのように維持されれば、今後も株主にとっては魅力的な投資対象といえそうです。

〜株価分析〜

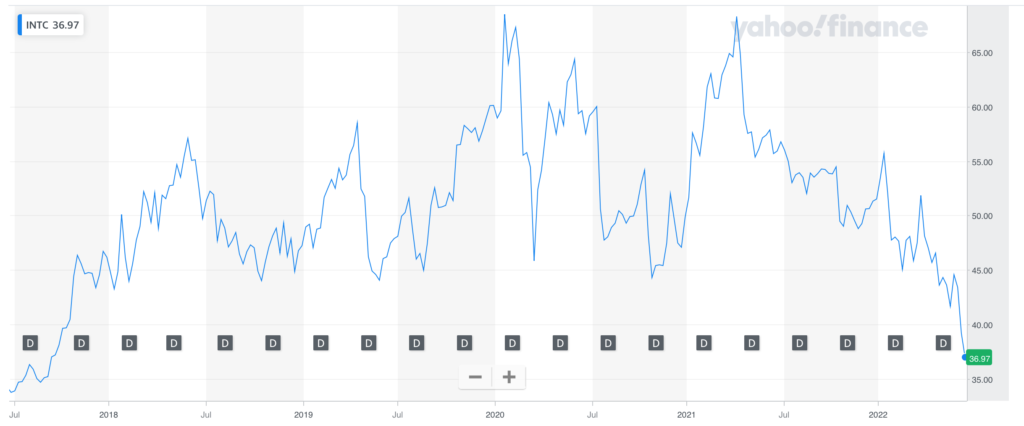

■この企業の株価は相場全体の下落や景気後退、一時的な経営問題などのために下落しているか

→Yes

直近5年の株価チャートはこのようになっています。

■株式益利回りと国債利回りの比較

2022年6月17日引け時点では

インテルの株価は36.97ドル、2021年度EPSは5.47ドルであることから、

益利回りは5.47/36.97=14.7%

であり、米10年国債の利回りは3.23%であるため、現時点ではインテル株の方が利回りがあると考えられます。ただ、国債利回りが上昇トレンドにあること、半導体セクターのEPS見通しが下方修正されていることを含めて考える必要があります。

■過去のROEと配当性向を元にした10年後の株価予想

過去10年のROE, 配当性向, PERをまとめると以下のような数値になります。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| ROE(%) | 27.15 | 22.66 | 17.58 | 20.35 | 19.38 | 16.09 | 14.02 | 29.07 | 27.58 | 26.34 | 22.52 |

| 配当性向(%) | 31.89 | 39.53 | 46.56 | 37.67 | 39.89 | 47.74 | 52.83 | 26.32 | 26.5 | 26.64 | 28.41 |

| PER(倍) | 10.99 | 10.45 | 10.81 | 16.14 | 13.41 | 14.27 | 16.48 | 17.53 | 11.68 | 11.9 | 12.59 |

それぞれの平均値は

| ROE(%) | 22.06 |

| 配当性向(%) | 36.72 |

| PER(倍) | 13.29 |

となります。

直近(2022年4月)の一株当たり純資産(BPS)は17.48ドルです。

1年間の成長率はROE×(1-配当性向)ですので、平均値を用いて計算すると、約14%となります。

BPSが10年間このペースで成長すると仮定すると、

10年後のBPSは17.48に1.14の10乗をかけると64.57ドルとなります。

10年後のEPSは10年後のBPS×平均ROEで概算すると14.24ドルとなります。

したがって10年後の予想株価は10年後の予想EPS×平均PERより、189.31ドルとなります。

現在(2022/6/17時点)の株価は36.97ですので、10年間で約5倍ほどの値上がりが期待できます。(※注)

■過去のEPSの成長率を元にした10年後の株価予想

直近10年間のEPSの推移は以下のようになっています。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| EPS($) | 2.46 | 2.20 | 1.92 | 2.48 | 2.42 | 2.36 | 2.87 | 4.47 | 4.68 | 4.47 | 4.63 |

直近10年間のEPSの推移から、EPS成長率を平均的な成長率計算すると、1年当たり約6.5%となります。

このペースで今後10年間もEPSが成長すると仮定すると、10年後のEPSは8.71ドル程度と推定されます。

よって10年後の予想株価は10年後の予想EPS×平均PERより115.81ドルとなります。(※注)

注:これら二つのモデルによる株価予想はあくまでこれまでの実績を元にした予測値に過ぎないので、

次の10年に予想通りの決算結果とならなかった場合(ほとんどの場合)、大きく予想値を外れる可能性が高いです。

■投資判断

米中対立に起因する貿易制限やコロナ 、ウクライナ戦争などによるサプライチェーンの混乱によって、世界的に半導体材料が不足しており、半導体メーカーは思い通りに生産することができない状況にあります。インテルもその影響をモロに受けており、売上高やEPSの見通しを引き下げています。また、世界的なインフレの加速によって、FRBは急激に利上げを進めていることも株価の重石となっており、株価はコロナショックの下値を切り下げた水準まで下がっています。

Buffetlogy Workbookでまとめた、消費者独占企業に買い場が訪れるケースは以下の4パターンです。

今のインテルの置かれている状況はケース1とケース2に置かれているとかっぴは考えています。

ケース1:相場全体の調整や暴落

→個別企業の業績とは無関係に多くの銘柄が下落する

→個別要因も重なると尚良し

ケース2:全般的な景気後退

→多くの企業の業績が悪化する

ケース3:個別企業の特殊要因

→優良企業であっても時には愚かな行動をする

→特殊要因が一時的なものかを見極めることが必要

ケース4:企業の構造変化→合併やリストラ、組織再編

上の二つのモデルによる予想株価は今回はあまり意味をなさないと思います。

半導体業界の現在置かれている不確実性や、世界的に景気減速期に入る可能性があることなど、今後10年の成長性は不安も大きいです。ただ、だからこそここまで株価が下がっているわけですし、インテルのこれまでの実績に裏付けされた強みは安心できる部分もあります。

私はこのタイミングでポートフォリオの一部に買い足しました。

ここまで読んでいただきありがとうございました。

コメント