■概要

コカ・コーラは世界最大の清涼飲料メーカーです。ソフトドリンク濃縮液およびシロップの製造、販売、流通に従事しており、世界中の小売業者および卸売業者に製品を提供しています。1886年のアメリカ合衆国のジョージア州アトランタで最初のコカコーラが発明され、現在も本社はアトランタにあります。

では早速コカコーラ株の分析に移りたいと思います。

〜企業分析〜

■消費者独占力を持っているか

→Yes

コカコーラの消費者独占力は↓の赤字のタイプに分類されます。

・長期の使用や保存が難しく、強いブランド力を持ち、販売者が扱わざるおえない製品を作る事業

・他の企業が事業を続けていくために、持続的に使用せざる負えないコミュニケーション関連事業

・企業や個人が日常的に使用し続けざるおえないサービスを提供する企業

・独占力を持っている小売事業

コカコーラは世界最大の飲料メーカーであり、強力なブランド力は強固な参入障壁を持っています。コカコーラを取り扱っていない飲食店を探す方が難しいですし、これから多額の資本と優秀な経営者を用意しても、コカコーラに対抗できる飲料メーカーを作ることは限りなく困難です。

■企業の事業内容を理解できるか

コカコーラのビジネスモデルは非常にわかりやすく、コカコーラを製造し、小売業者・卸売業者に売ることで利益を得ています。事業内容がシンプルでわかりやすいというのは投資判断をする上で意外と重要なことかもしれません。余談ですが、コカコーラのレシピ自体は最高機密事項として厳重に管理されているそうです。

■企業の製品・サービスは20年後も陳腐化していないか

世界シェアナンバーワンの飲料メーカーであり、世界の人口は増え続けていることからコカコーラが20年後に売れなくなっているという未来は想像しづらいです。そういう視点から20年後も陳腐化していることはないと思います。

■企業はコングロマリットか

→Noであるためコングロマリット分析は割愛します。

■売上高と1株当たり利益(EPS)の分析

1995年からの売上高とEPSの推移を見てみます。

売上高は2011年度からやや下落気味ですが、直近のコロナ渦の下落からは持ち直しています。

EPSは基本的に右肩上がりとなっています。

売上高内訳を見ていくと、北米がメインでヨーロッパ、アジアとバランスよく全世界で売上があることがわかります。今後も世界的な人口増加を取り込んでいけると思われます。

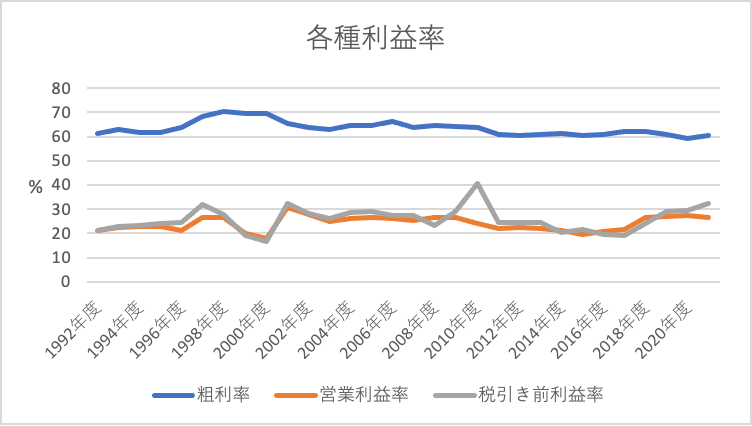

■利益率の分析

シンプルなビジネスでありながら、粗利率は60%を営業利益率、税引き前利益率は20%超えており、極めて収益性が高いです。これこそが消費者独占力を持っている企業の特徴ですね。

■株主資本利益率(ROE)は安定して高いか

ROEは上下はあるものの、1992年度からの平均ROEは37.7と極めて高いです。

このROEの高さも消費者独占企業の特徴です。

■バランスシート分析

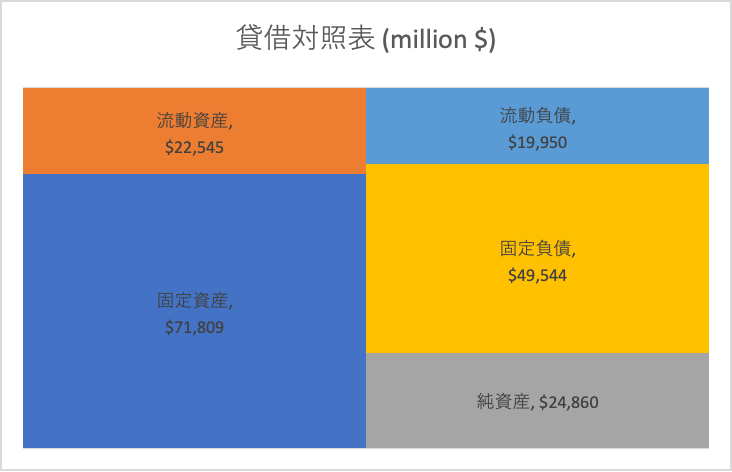

2021年度末時点の貸借対照表は以下のようになります。

負債の合計額は69,494百万ドルです。

それに対して、直近5年間の当期純利益は以下のようになります。

| 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| 税引後純利益 (million $) | 8,275 | 8,942 | 9,104 | 8,435 | 10,086 |

ここ5年の当期純利益の平均は8,968百万ドルです。

仮にこの利益を全て負債の返済に当てた場合、7.4年程度で完済できる計算です。

収益に対しての負債比率は問題ないと思います。

■キャッシュフロー分析

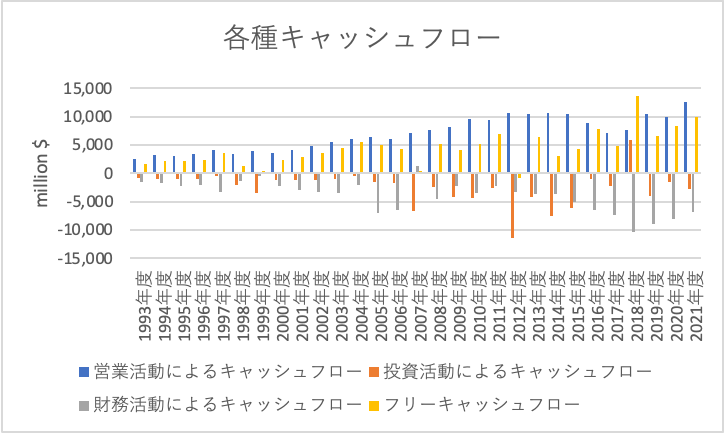

これまでのキャッシュフローの推移をグラフ化しました。

安定して潤沢なフリーキャッシュフローがあることがわかります。

安定したフリーキャッシュフローは配当や自社株買いといった株主還元や設備投資による更なる売上拡大への基盤になります。

■配当政策

一株当たり配当金は綺麗な右肩上がりになっています。

配当性向は直近は80%近くと割と高めになってきています。

今後売上が伸び悩めば増配率も緩やかになるかもしれません。

■自社株買いへの取り組み

継続的に自社株買いを進めており、

1992年:5,227.10 百万株

2021年:4,325.00 百万株と約30年間で17%程度株式数は減少しています。

〜株価分析〜

■この企業の株価は相場全体の下落や景気後退、一時的な経営問題などのために下落しているか

→No

直近5yの株価チャートはこのような感じです。

高値の65ドル超えの水準からは5ドルほど落ち込んでいますが、S&P500全体が高値の4800ドルから20%近く下落していることを考えたら、コカコーラの株価はほとんど落ちていないといえます。

■株式益利回りと国債利回りの比較

2022年5月20日引け時点では

コカコーラの株価は60.98ドル、2021年度EPSは2.31ドルであることから、

益利回りは2.31/60.98=3.7%

であり、米10年国債の利回りは2.78%であるため、現時点ではコカコーラ株の方が利回りがあると考えられますが、この水準をどう捉えるかは個人の判断によると思います。

■過去のROEと配当性向を元にした10年後の株価予想

過去10年のROE, 配当性向, PERをまとめると以下のような数値になります。

| 2011年度 | 2012年度 | 2013年度 | 2014年度 | 2015年度 | 2016年度 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | 2021年度 | |

| ROE(%) | 27.41 | 28 | 26.03 | 22.36 | 26.31 | 26.85 | 6.22 | 37.79 | 49.61 | 40.48 | 46.2 |

| 配当性向(%) | 50.02 | 50.94 | 57.85 | 75.4 | 78.15 | 92.6 | 506.62 | 103.26 | 76.7 | 90.92 | 74.19 |

| PER(倍) | 18.14 | 17.72 | 19.83 | 20.74 | 21.47 | 21.73 | 23.77 | 22.27 | 26.01 | 28.14 | 25.49 |

それぞれの平均値は

| ROE(%) | 30.66 |

| 配当性向(%) | 75 |

| PER(倍) | 22.3 |

となります。配当性向に関しては2017年の数値が大きく乖離しているため、この年は除きました。

直近(2022年4月)の一株当たり純資産(BPS)は5.74ドルです。

1年間の成長率はROE×(1-配当性向)ですので、平均値を用いて計算すると、約7.6%となります。

BPSが10年間このペースで成長すると仮定すると、

10年後のBPSは5.74に1.076の10乗をかけると12.01ドルとなります。

10年後のEPSは10年後のBPS×平均ROEで概算すると4.39ドルとなります。

したがって10年後の予想株価は10年後の予想EPS×平均PERより、97.9ドルとなります。

現在(2022/5/20時点)の株価は60.98ですので、10年間で60%ほどの値上がりが期待できます。

■過去のEPSの成長率を元にした10年後の株価予想

直近10年間のEPSの推移から、EPS成長率を平均的な成長率計算すると、1年当たり約2.1%となります。

このペースで今後10年間もEPSが成長すると仮定すると、10年後のEPSは2.8ドル程度と推定されます。

よって10年後の予想株価は10年後の予想EPS×平均PERより62.4ドルとなります。

■投資判断

両モデルから10年後の株価を推測すると現在の株価からほぼ変わらず〜1.5倍程度と推測できました。

ただ、このモデルには様々な仮定含まれますし、PERは今後アメリカが利上げ局面であることを考えると下がっていく可能性があり、そうなると理論株価も引き下げられます。ベンジャミングレアムの著書賢明なる投資家には、投資する際には安全域が十分にあることが重要と書かれています。安全域とは、現在の株価が理論的な株価よりどれだけ割安かということです。そういう意味ではコカコーラの現在の水準は十分に安全域があるようには思えません。ただコカコーラには圧倒的なブランド力とシェアを背景にした競争優位性や、収益性の高さ、財務の健全性などは魅力的です。今後何らかの要因で大幅に値下がりした際には、自信を持って買い向かいたい銘柄です。

ここまで読んでいただきありがとうございました。

コメント