※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

「今すぐ、あなたの財布を開いてみてください」

そこには、何枚のクレジットカードが入っていますか? そして、そのカードの右下には、どんな文字が刻まれているでしょうか?

おそらく、かなりの確率で「VISA」という4文字があるはずです。 実は私も、日常の決済には「三井住友ゴールドカード(VISA)」を愛用しており、コンビニのコーヒーからスマホ代金の支払いまで、このカードに集約しています。

しかし、投資家としてチャート越しに見るVisaは、単なる「便利なカード会社」ではありません。 「世界経済という身体に張り巡らされた『血管』そのもの」です。

-

一言で言うと:「人類が決済するたび、チャリンと手数料が入る。地球規模の通行料ビジネス」

製造業ではあり得ない『営業利益率60%超』という異常値を叩き出し、原価はほぼゼロ。インフレになればなるほど受取額が増えるこの仕組みは、まるで株式という皮を被った『最強のインフレ連動債』です。

なぜ、Fintechや仮想通貨が台頭しても、Visaの王座は1ミリも揺らがないのか? その答えは、60年かけて築き上げられた、競合他社が絶望するほどの「ネットワーク効果」という名の最強の堀にあります。

1. 競争優位性(Moat)の正体:Visaの強みは何か

多くの人が誤解していますが、Visaは「カードを発行」していませんし、「お金を貸して」もいません(それは三井住友カードや楽天カードの仕事です)。 Visaは、「決済ネットワーク(Visa Net)」を提供しているテクノロジー企業です。

私がなぜこれほどまでに「Moat」を重視するのか。私の投資哲学と選定基準については、以下の記事で体系化しています。

▼ 元債券ディーラーの「Moat銘柄」選定基準

この企業の「堀」の種類は「ネットワーク効果」である

Visaのビジネスには、後発企業が逆立ちしても勝てない「最強のネットワーク効果(鶏と卵のループ)」が存在します。

もしあなたが新しい決済会社を作ったとして、この「無限ループ」に入り込めるでしょうか?

-

店側の心理: 「Visaを持っているお客さんが一番多いから、とりあえずVisaの機械を置こう(マイナーなカードは断ろう)」 ↓

-

客側の心理: 「どこの店でもVisaが使えるから、Visaカードを作ろう(使えないカードは財布に入れたくない)」 ↓

-

結果: 「Visaを使う人が増えるほど、Visaが使える店が増える」

このループが60年以上回り続けた結果、Visaは世界200以上の国と地域で、「現金に代わる世界共通通貨」の地位を確立しました。 今から「Visaより手数料が安いサービス」を作っても、世界中の数千万店舗に端末を置いてもらうことは、物理的に不可能なのです。

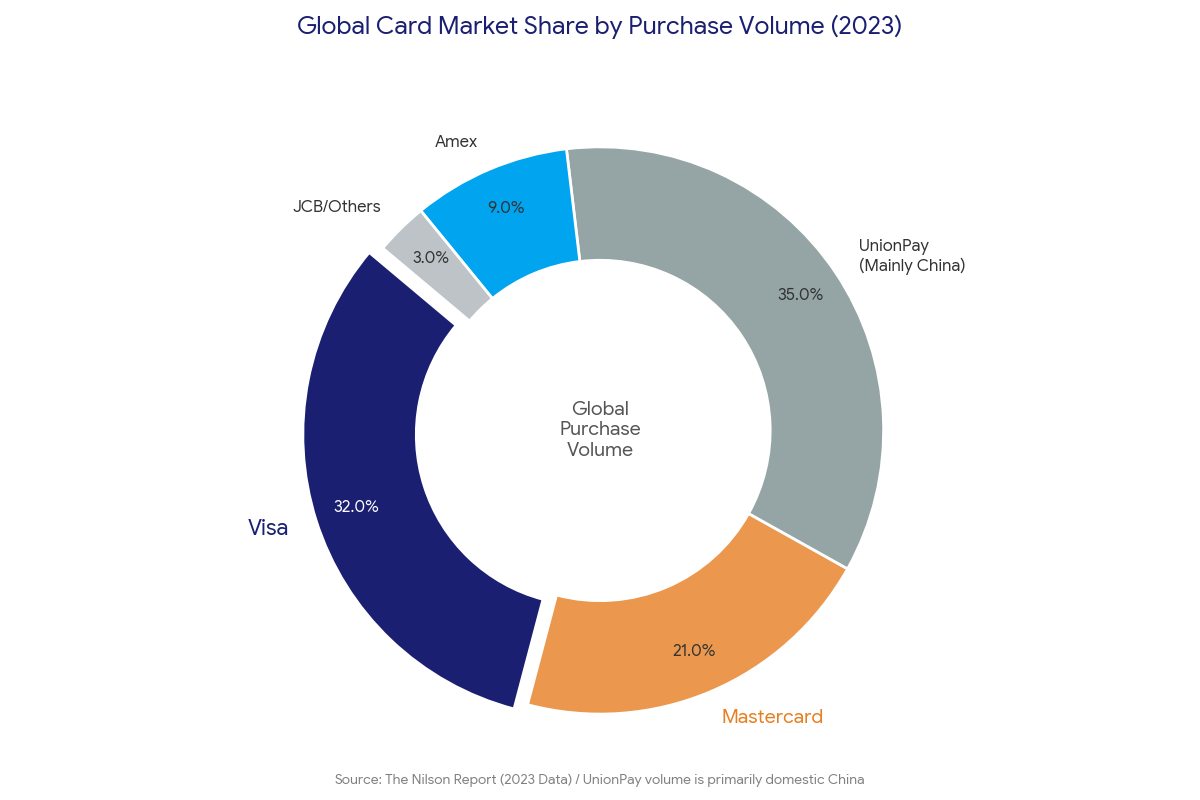

(出所) The Nilson Reportのデータを基に筆者作成

こちらのグラフがクレジットカード会社のシェアです。(※参考:Statista: Market share of payment cards worldwide)

正確なデータ(Nilson Report)では、中国のUnionPayが世界シェア1位(約35%)になります。しかし、これはほぼ中国国内の数字です。 数字上はUnionPayが大きいですが、実質的な世界標準(グローバル・スタンダード)はVisaとMastercardの2強です。

「信用リスク」を負わない最強の仕組み

私が投資家としてVisaを愛してやまない理由の一つは、「お金を貸さない」という点に尽きます。

-

銀行・カード発行会社(三井住友など): ユーザーにお金を貸している状態。不況でユーザーが破産すれば、貸したお金が戻ってこず、大損害を被ります(貸し倒れリスク)。

-

Visa(ネットワーク): ユーザーにお金を貸していない。ユーザーがリボ払いで破産しようが関係ない。「決済された瞬間」に手数料だけを抜いている。

不況で個人の破産が増えても、Visaの懐(ふところ)は痛みません。 リスク(貸し倒れ)は銀行に押し付け、果実(手数料)だけを確実に回収する。 少し意地悪な言い方ですが、これこそが「金融界で最も賢く、最も安全な立ち位置」なのです。

2. 【定量分析】数字で見る「現金を印刷する機械」

「営業利益率60%」という数字を見たことがありますか? 通常の優良メーカー(トヨタやソニーなど)でも、良くて10〜20%です。

しかしVisaの決算書は、「資本主義のバグ」と言えるほど異常な数値を叩き出しています。 ここでは、その「異常な稼ぐ力」を解剖します。

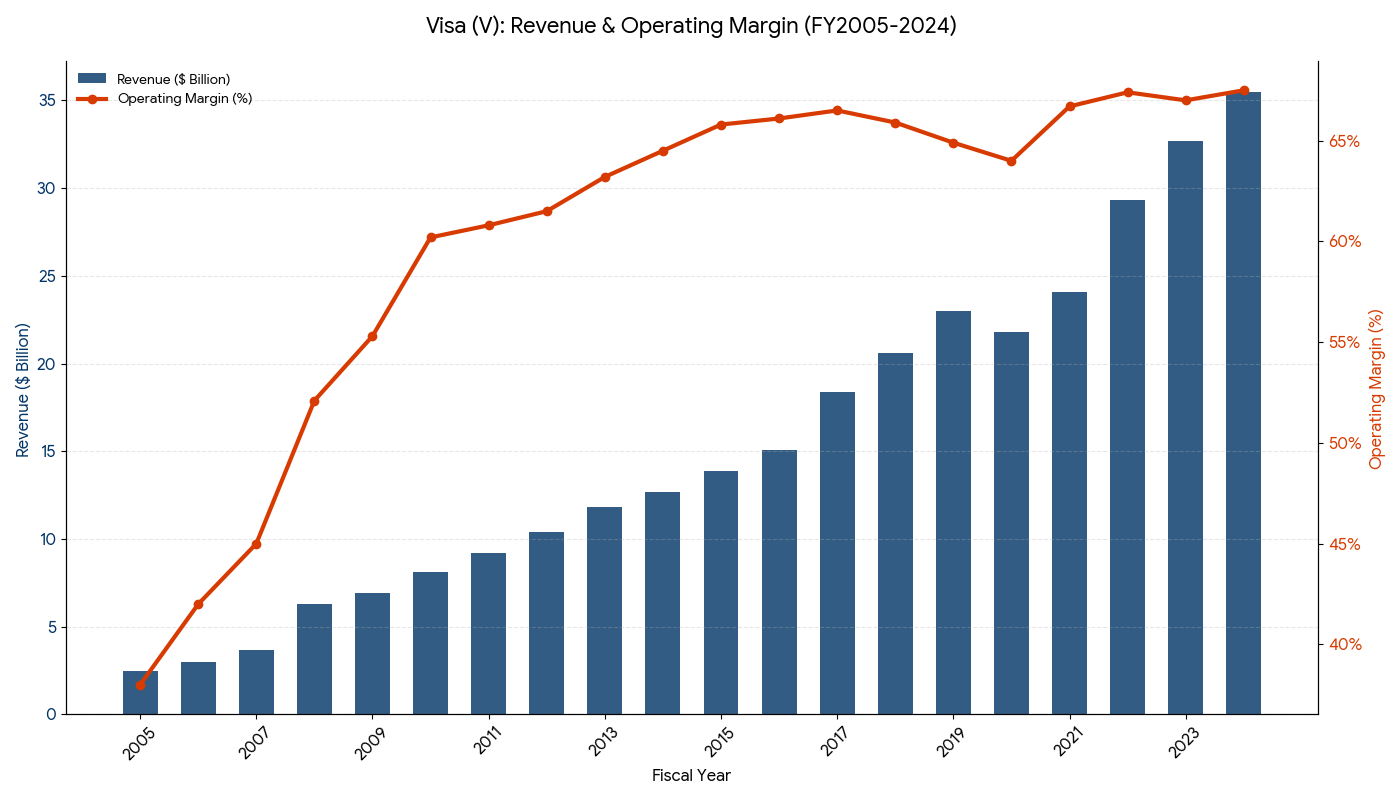

① 売上高と営業利益率(原価率ほぼゼロの衝撃)

売上高と営業利益率(出所:VISA IR資料より筆者作成)

- グラフの「オレンジ色の線(利益率)」を見てください。驚異の60%台で高止まりしています。

- このような異常な利益率になるのは、 Visaのビジネスが「データ通信」だけだからです。1億円の決済を通すのも、100円の決済を通すのも、かかるコスト(電気代)は変わりません。 「売上が増えれば、それがそのまま利益になる」。これを「現金を印刷する機械」と呼ばずして何と呼ぶでしょうか。

- インフレヘッジ:Visaの手数料は「決済金額の〇〇%」という定率です。インフレでモノの値段が上がれば(例えば卵が1パック200円から300円になれば)、Visaに入ってくる手数料も勝手に1.5倍になります。企業が値上げに苦しむ中、Visaは「インフレを味方につける」数少ない銘柄です。

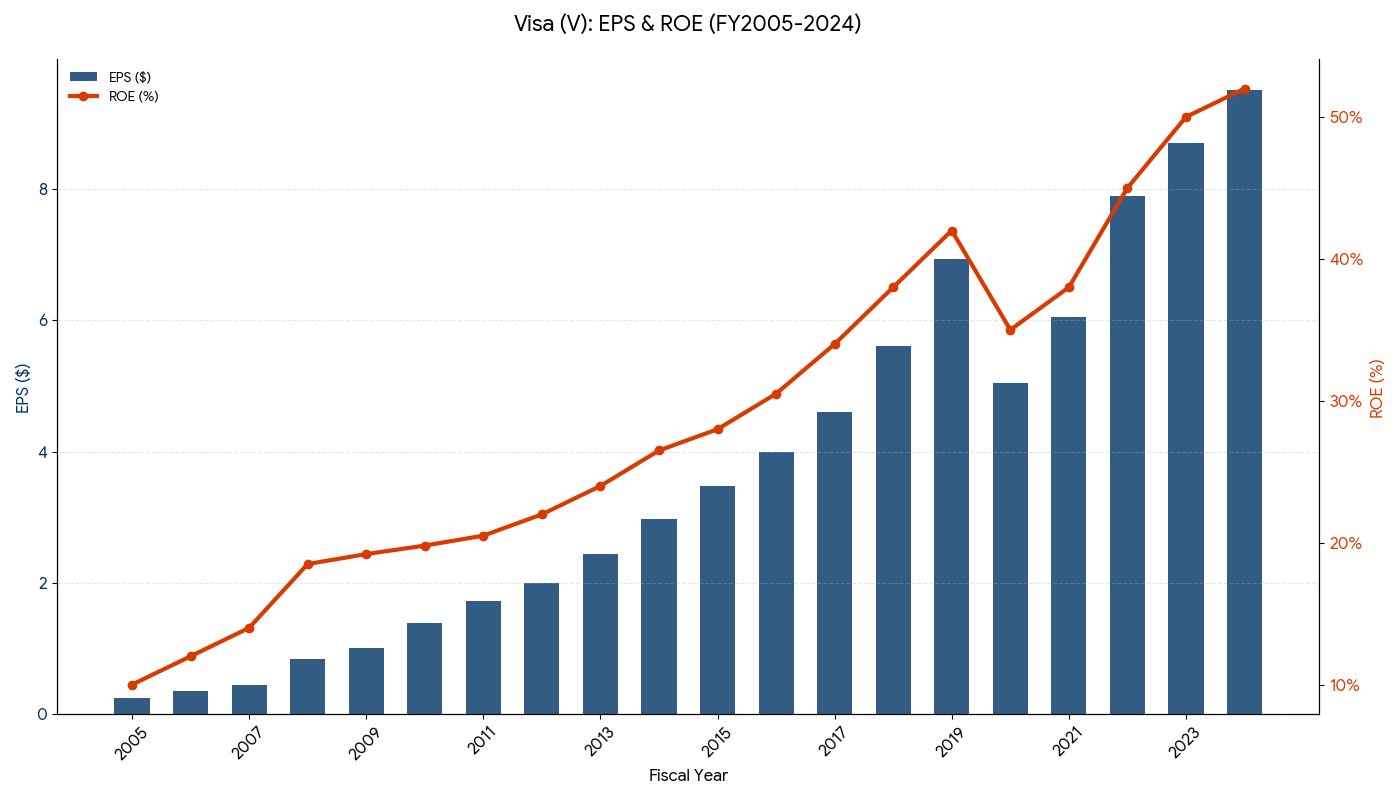

② EPSとROE(驚異的な資本効率)

EPS(一株あたり利益)とROE(自己資本利益率)(出所:VISA IR資料より筆者作成)

- 青い棒グラフ(EPS:一株当たり利益)は、美しい右肩上がりです。 そして特筆すべきは、オレンジの線(ROE:自己資本利益率)です。米国企業の合格ラインが15%と言われる中、Visaは「50%超」をキープしています。

- これは、「少ない元手で、莫大な利益を生み出している」証拠です。工場も設備投資もいらないVisaは、資本効率が極めて良く、これがバフェットのような長期投資家を惹きつける最大の要因です。

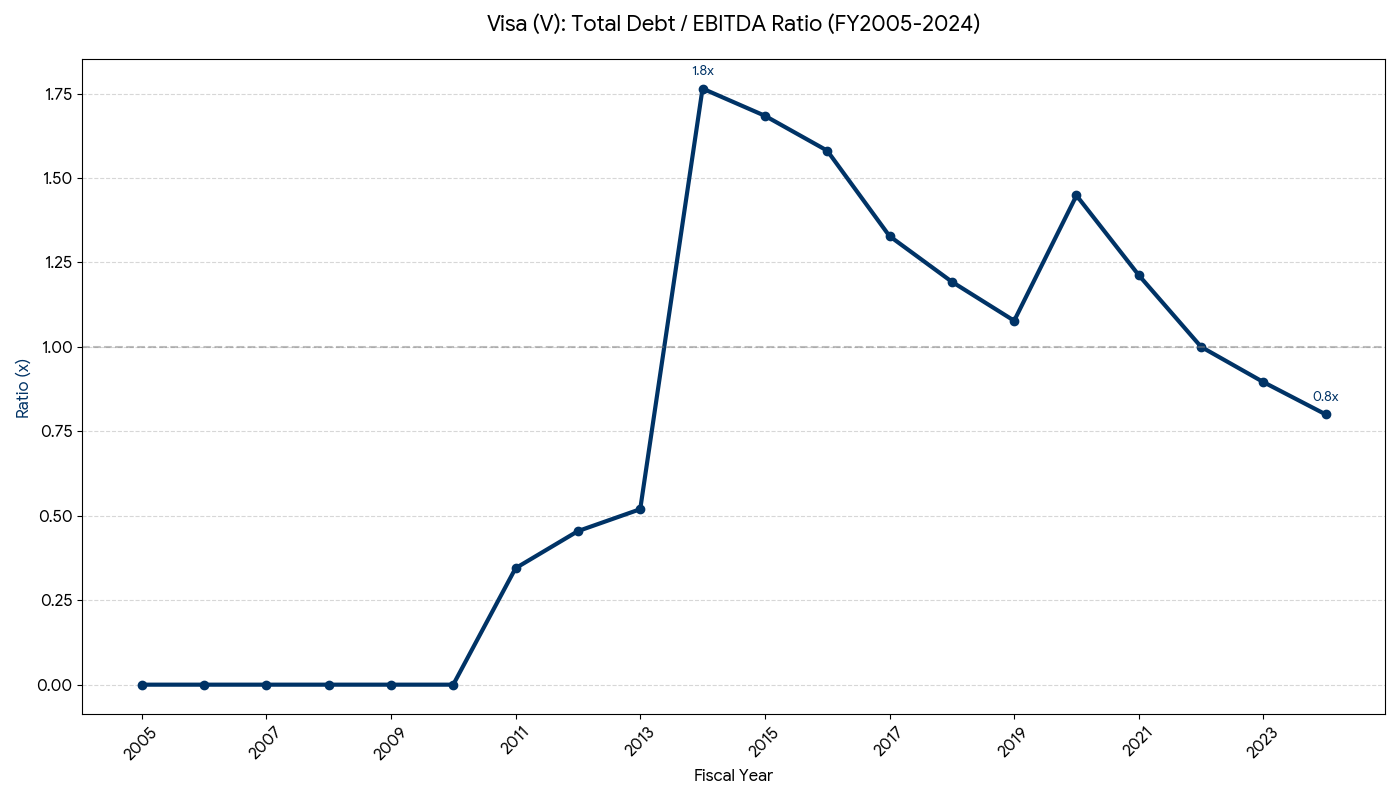

③ 総債務/EBITDA(借金があっても「無借金」と同じ)

総債務/EBITDA倍率 (出所:VISA IR資料より筆者作成)

-

2016年にVisa Europeを買収した際、一時的に借金(倍率)が増えました。しかし、その後は急速に低下し、現在は「1.0倍以下」です。

-

EBITDA(稼ぐ力)が巨大すぎるため、数百億ドルの借金があっても、Visaにとっては「小銭」レベルです。実質的な「無借金経営」と言っても過言ではなく、金利上昇局面でも財務リスクは皆無です。

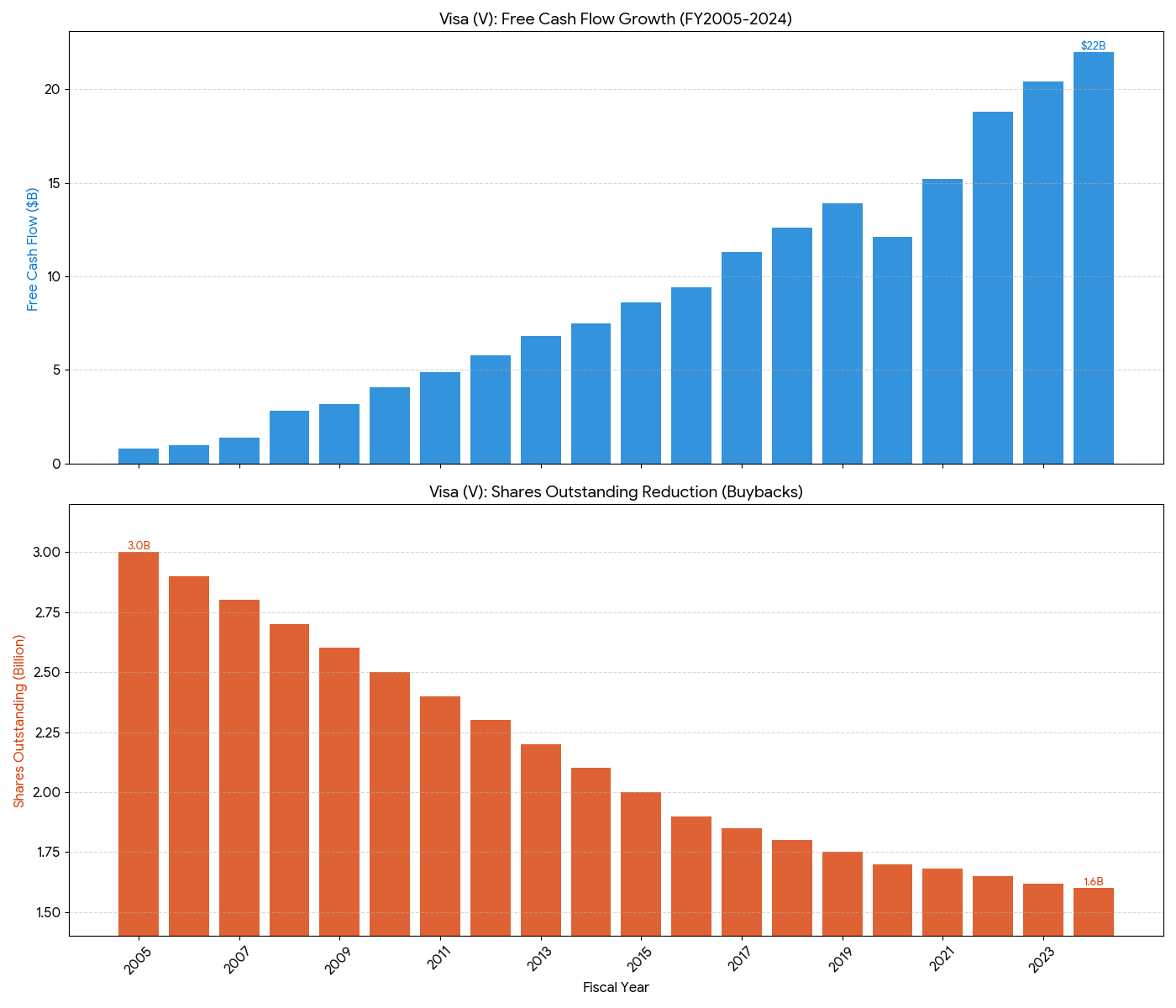

④ FCFと発行済み株式数:自社株買いによる「価値の濃縮」

フリーキャッシュフロー(上段)と発行済み株式数(下段) (出所:VISA IR資料より筆者作成)

-

このグラフが、Visaの株価が上がり続ける「魔法の種明かし」です。 オレンジの線(株式数)を見てください。綺麗な右肩下がりです。

-

Visaは使いきれないほどのフリーキャッシュフロー(青い棒)を使って、市場から自分の株を買い戻し、消却しています。 パイ(株式数)が減れば、1切れ(1株)あたりの価値は自動的に上がります。Visaを持っているだけで、あなたの資産価値は勝手に濃縮されていくのです。

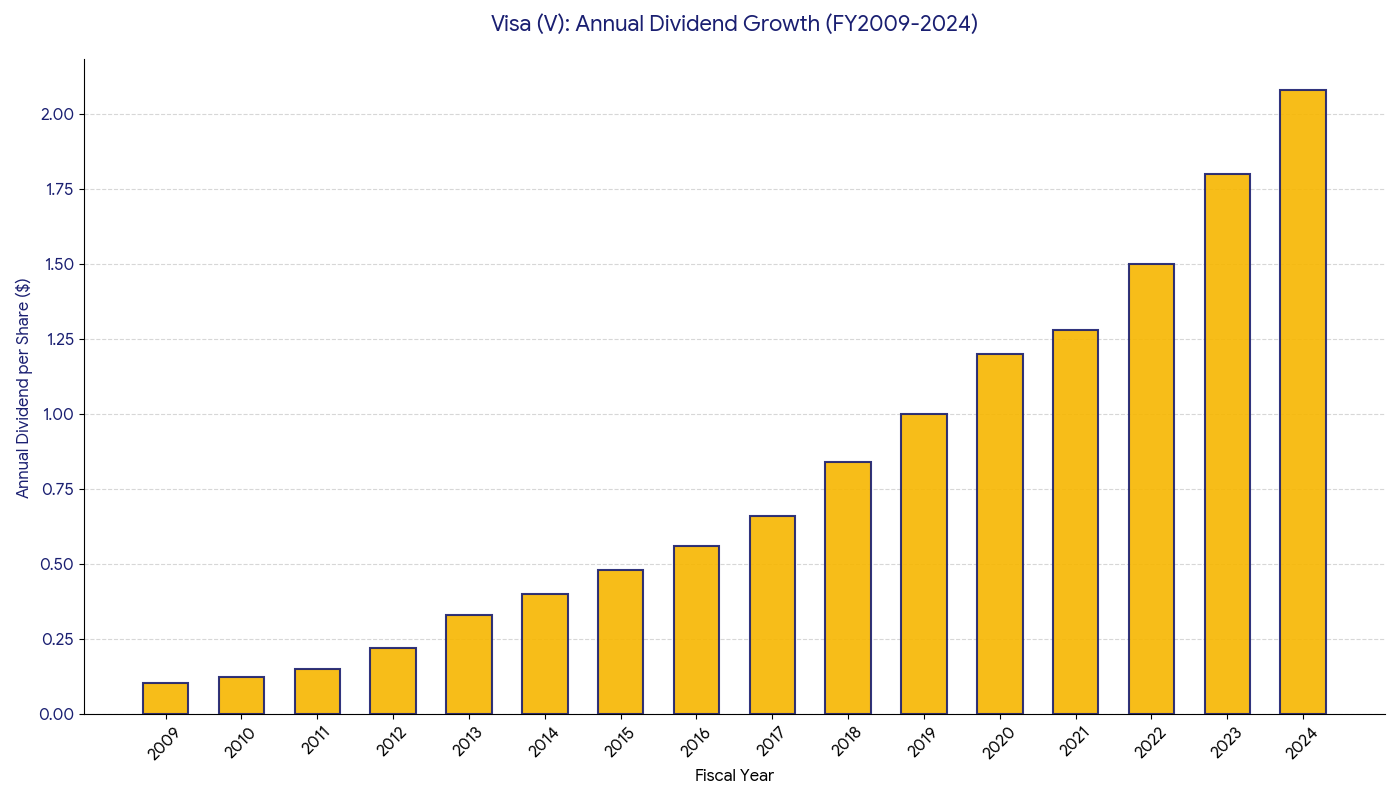

⑤ 配当金の推移:隠れた「最強の増配株」

1株あたり配当金の推移 (出所:VISA IR資料より筆者作成)

-

「Visaは 配当利回りが低い」と侮っていませんか? それは大きな間違いです。 このグラフの通り、2009年の上場以来、一度も途切れることなく増配を続けています(現在まで約20倍)。

-

今の利回りは低くても、増配スピードが速いため、長く持てば持つほど「取得単価に対する利回り」は跳ね上がります。 Visaは、キャピタルゲイン(値上がり)だけでなく、将来のインカムゲイン(配当)も期待できる「二刀流銘柄」なのです。

3. リスク分析:この「最強の堀」が落ちるとしたら?

営業利益率60%超えという「異常な要塞」を築いたVisaですが、死角がないわけではありません。警戒するとすればライバル企業(Mastercard)との競争ではなく、以下の「構造的な脅威」です。

① 規制リスク:「CCCA法案」と利益率の天井

Visaにとって最大の敵は、競合他社ではなく「米国議会」です。 現在、米国では「クレジットカード競争法(CCCA)」という法案が議論されています。

-

何が起きる?: 大手銀行に対し、Visa/Mastercard以外の「より手数料の安いネットワーク」も選択できるように強制する法律です。

-

影響: もし可決されれば、Visaは「手数料の値下げ競争」に巻き込まれ、あの美しい「利益率60%」が構造的に破壊される可能性があります。これが目先、最大のリスクです。

② 技術リスク:「A2A決済」による中抜き

「FedNow」などの即時決済システムも脅威ですが、より本質的な恐怖は、インド(UPI)やブラジル(Pix)で起きている「A2A(アカウント・トゥ・アカウント)決済」の台頭です。

-

現状: 私たちは「銀行口座 → クレカ(Visa) → 店」とお金を移動させています。

-

脅威: スマホアプリの進化により、「銀行口座 → 店」へ直接送金できるようになれば、Visaという「中抜き業者」は不要になります。

-

見解: 先進国ではポイント還元や不正補償があるため、すぐにクレカが消えることはありません。しかし、長期的には「決済の王様」の座が揺らぐ技術的転換点(パラダイムシフト)が迫っています。

4. 投資戦略:常に「割高」な王者・ビザをいつ買うべきか?

Visaの株価チャートとPER(株価収益率)を見て、「25倍〜30倍…ちょっと高いな」とエントリーを躊躇してしまう投資家は多いです。 しかし、結論から言えば、Visaが「誰もが納得する割安価格(バーゲン)」になる日は、そうそう来ません。

戦略①:「割高」を受け入れて、淡々と積み立てる

利益率60%超え、鉄壁の財務、予測可能なキャッシュフロー。 これらを持つVisaには、常に「クオリティ・プレミアム(安心料)」が株価に上乗せされています。「PER 20倍を切ったら買おう」と待っていると、その日は永遠に来ず、指をくわえて成長を見送ることになります。

-

最強のMoat(ネットワーク効果)が崩れていない限り、「今の株価が適正価格」と割り切るのもありだと思います。タイミングを計って安値を拾おうとするより、淡々と買い増し(ドル・コスト平均法)を行い、「Visaの成長曲線に自分の資産を乗せておく」ことの方が、長期的にはリターンを生みます。

戦略②:「不況」が来たら、全力でアクセルを踏む

もちろん、バーゲンセールが来ればそれに越したことはありません。 Visaの株価が大きく下がりうるタイミング、それは世界的な「リセッション(景気後退)懸念」が出た時です。

市場は「不況で消費が減る → Visaの売上が激減する」とパニック売りをしますが、ここに「株価の暴落」と「ビジネスの実態」の乖離(アービトラージ)が生まれます。

-

「2つの下支え」: 確かに不況で高級品(旅行や贅沢品)の決済は減るかもしれません。しかし、Visaにはそれを補う2つの強力な要因があります。

-

インフレのクッション: たとえ購入個数が減っても、モノの単価(食料品やガソリン)が上がっていれば、決済総額の落ち込みはマイルドになります。

-

現金からの構造シフト: これが最大のリスクヘッジです。不況だろうと好況だろうと、世界は「現金」から「デジタル決済」へと不可逆的に移行し続けています。

-

-

結論: 経済全体(GDP)がマイナス成長になっても、Visaの決済ボリュームは「構造的な追い風」によって軽傷で済むかもしれません。 「株価は30%暴落しているのに、実際の利益は数%しか減っていない」。 この過剰反応(オーバーシュート)が発生した瞬間こそ、Visaを安く仕込む千載一遇のチャンスです。

テック・ジャイアントとの使い分け(ポートフォリオ戦略)

Visaは、NVIDIAやGoogleのような「爆発力(キャピタルゲイン)」では劣ります。しかし、「防御力(ダウンサイド・プロテクション)」においては最強です。

-

Google / Amazon: AI競争や規制リスクで、株価が乱高下する「攻めの資産」。

-

Visa: 誰が勝っても手数料が入る、ボラティリティの低い「守りの資産」。

ポートフォリオの「守護神(アンカー)」としてVisaを組み込むことで、暴落時でも精神的に安定した運用が可能になります。

▼ Googleの「最強の堀」と比較してみる

まとめ:ビザ(V)の強みと将来性

Visaの株を持つということ。それは単に「値上がりしそうな優良株」をポートフォリオに入れるだけではありません。

ニューヨークのカフェで、東京のコンビニで、ロンドンのホテルで。 世界中の人々が財布を開き、消費活動(GDP)を行うたびに、その決済額の一部を手数料として強制的に徴収する「徴税権」を手に入れるのと同じです。

国税局ですら、自国の国民からしか税を取れません。しかしVisaは、国境を超えて地球上のあらゆる場所から、24時間365日、チャリンチャリンと通行料を回収し続けます。 これほど確実で、これほど広範囲に及ぶビジネスモデルを、私は他に知りません。

なぜ、ポートフォリオに必要なのか?

-

最強のインフレヘッジ: 物価が上がれば、決済額も増え、Visaの利益も自動的に増える。これほど効率的なインフレ対抗資産は、国債にもゴールドにも存在しません。

-

カジノの「胴元」: Amazonが勝とうが、Googleが勝とうが、決済の裏側には必ずVisaがいます。プレイヤーの勝敗に賭けるのではなく、「ゲームの場代」を取る側に回るのが、投資の最適解です。

-

究極の不労所得: あなたが仕事をしている時も、家族と寝ている時も、地球の裏側で誰かがカードを切るたびに、チャリンとあなたの資産に利益が積み上がっていきます。

この心地よい「入金システム」と「夜ぐっすり眠れる安心感」を、ぜひあなたのポートフォリオの土台(コア)に組み込んでみてください。

▼ あわせて読みたい

Visaとセットで読むことで、あなたの投資IQが劇的に上がる記事を厳選しました。

① 「攻め」と「守り」のバランスを知る

Visaがポートフォリオの「盾(守り)」なら、Googleは「矛(攻め)」です。同じ「独占企業」でも、AI時代の成長を取りに行くならこちらの分析も必須です。

② 「Moat」の選び方を極める

なぜ私がこれほどまでに「堀」にこだわるのか? 元債券ディーラーが実践する、「銘柄選定基準」を体系化しました。

③ 「金利」と株価の関係を理解する

Visaはインフレに強いですが、そもそも「金利が上がると株はどうなるのか?」という基本原則を知らなければ、相場の波には乗れません。プロの視点で解説します。

■ 参考文献・データ出典

本記事の分析およびグラフ作成にあたり、以下の一次情報・信頼できる統計データを参照しました。

- Visa Inc. Investor Relations:Annual Report (Form 10-K) & Financials

※Visaの公式IRページ。過去の決算資料やアニュアルレポートの原文はこちら。 - The Nilson Report:Global Card Market Share Statistics

※決済業界で権威あるニュースレター。 - Statista:Market share of payment cards worldwide

※世界的な統計データプラットフォーム。 - Macrotrends:Visa Inc. (V) PE Ratio History Visa Inc. (V) Dividend Yield History

※過去15年以上のPER推移や配当データを視覚的に確認できるデータサイト。

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント