※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

「とりあえず、新NISAでS&P500を買っておけば間違いないですよね?」

昨今の投資ブームで、この言葉を耳にしない日はありません。 私の友人も、実家の親も、職場の後輩も、こぞって『eMAXIS Slim 米国株式(S&P500)』や『VOO』を積み立て設定しています。

確かに、それは最適解の一つです。 しかし、彼らのスマホ画面に並ぶ「含み益」を見るたびに、元金融マンである私は、心の奥でニヤリとしてしまうのを抑えるのに必死です。

「君たちがそのETFを買うたびに、チャリンと手数料が入ってくる『真の支配者』がいることを知っているかい?」

カジノで一番儲かるのは、運の良いギャンブラーではありません。場所貸しをしている「胴元(ハウス)」です。 米国株投資においても全く同じです。皆さんがS&P500という「勝ち馬」に乗ろうとしている時、そのレース会場そのものを運営し、入場料を徴収している絶対的な胴元が存在します。

それこそが、今回紹介するS&Pグローバル(SPGI)です。

私が債券ディーラーとして働いていた頃、この会社は単なる情報ベンダーではありませんでした。 企業の資金調達の生殺与奪を握る「資本主義の裁判官」であり、逆らうことの許されない「神」に近い存在でした。

-

ウォーレン・バフェットが愛してやまない「有料ブリッジ(通行料)」ビジネスの究極形。

-

どんな不況でも50年間、一度も欠かさずに配当を増やし続けてきた「配当王」。

-

そして、S&P500指数そのものの所有者。

なぜ、真の投資家は「S&P500連動商品」ではなく、「S&P500を作っている会社」を買うのか? そして、現在の株価は買い時なのか、AI時代における将来性はどうなのか?

一般投資家があまり気づいていない「インデックス投資ブームの裏側」にある不都合な真実と、S&Pグローバルが持つ圧倒的な強み(堀:Moat)を、元プロの視点で徹底解剖します。

1. ビジネスモデルの強み:バフェットが愛した「有料ブリッジ」という最強の堀(Moat)

コストコが「会員費」で稼ぐサブスクリプションの王様なら、S&Pグローバルは「資本主義の通行料(トールブリッジ)」で稼ぐ絶対君主です。

投資の神様ウォーレン・バフェットは、自身の投資判断の基準を「深い堀(Moat)があるかどうか」に置いています。私が投資において「ワイド・モート(広大な堀)を持つ企業」以外を一切買わない理由については、以下の記事で詳しく解説していますが、SPGIはその理想を具現化したような銘柄です。

あわせて読みたい

ウォーレン・バフェットはかつて、最高のビジネスモデルについてこう語りました。

「私が理想とするのは、城(ビジネス)の周りに深い堀(Moat)があり、そこを通る人々から『通行料』を徴収できるビジネスだ。彼らはそこを通らざるを得ないのだから」

S&Pグローバルは、まさにこの「通行料ビジネス」の完成形です。彼らは工場も在庫も持ちません。持っているのは、資本市場において誰も避けて通れない「信用」と「基準」という無形のブランドだけです。

その最強の堀は、以下の2つの事業によって鉄壁に守られています。

① 格付け:資本市場の「パスポート」発行権

S&Pグローバルの利益の源泉(約50%)は、企業の信用力を判定する「格付け」事業です。 このビジネスの凄みは、「顧客(企業)側に選択権がない」という点に尽きます。

元債券ディーラーとして現場のリアルをお話ししましょう。 トヨタやAppleのような超大企業であっても、市場で社債を発行して数千億円を調達しようとする時、S&P(またはムーディーズ)の格付けを取得しないという選択肢は、実質的に存在しません。

-

格付けあり(AAA〜BBB): 「投資適格」とみなされ、世界中の機関投資家が喜んで低金利でお金を貸してくれる。

-

格付けなし、または低い: 誰も債券を買えない(社内規定で禁止されているため)。結果、資金調達が不可能になるか、サラ金のような高金利を払う羽目になる。

つまり、企業にとってS&Pの格付けは、資本市場に参加するための「パスポート」そのものです。 パスポートがなければ海外に行けないのと同じで、格付けがなければお金を借りられない。だから企業は、何千万円という高額な手数料を言い値で払ってでも、S&Pに頭を下げて審査をお願いするのです。

これが、バフェットの言う「価格決定権を持つビジネス」です。インフレで手数料を値上げしても、企業は逃げることができません。

② インデックス:金融界の「公用語」を支配する絶対的権力

もう一つの柱が、S&P500指数などを提供するインデックス事業です。 結論から言うと、ここには格付け事業以上に「替わりが効かない(Switching Costが高い)」、深く巨大な堀が存在します。

「S&P500」という”定規”の独占

金融の世界には、英語やドルのような「共通言語」が必要です。 世界中の投資家が「今日の相場はどうだった?」と語る時、あるいはプロのファンドマネージャーが「俺の成績は市場平均より良かった」と自慢する時、その基準(ベンチマーク)になるのは、いつだって「S&P500」です。

S&Pグローバルは、この「金融界の公用語」の著作権を独占しています。

-

報道機関: ニュースで「S&P500」のチャートを表示するたびに使用料を払う。

-

機関投資家: 自分の成績をS&P500と比較評価するために、高額なデータを購入する。

-

デリバティブ市場: 先物やオプション取引が行われるたびに手数料が入る。

元ディーラーとして断言しますが、金融のプロにとって「ベンチマーク(S&P500)」を持たないことは、地図を持たずに航海に出るのと同じです。 彼らはビジネスを行う上で、S&Pグローバルに「インフラ利用税」を払い続ける以外の選択肢を持っていません。これは競争ではなく、「ルールの支配」です。

ETFブームが生む「究極の不労所得(ストック収益)」

さらに恐ろしいのが、近年のパッシブ投資(ETF)ブームによる収益構造です。 世界中の投資家が VOO IVV SPYといったS&P500連動ETFを購入すると、その運用資産残高(AUM)の数ベーシスポイント(0.0X%)が、自動的にS&Pグローバルに「ライセンス料」として入ります。

ここで重要なのは、「ETF運用会社(BlackRockやVanguard)」と「指数屋(S&P Global)」の立場の違いです。

-

運用会社(BlackRock等): 顧客を集めるために、血の滲むような営業努力が必要。さらに、競合との「手数料引き下げ競争(Price War)」により、利益率は年々圧迫されている。

-

指数屋(S&P Global): 営業努力は不要。指数を計算して公表するだけ。運用会社が必死に集めてきたお金から、一定の料率を「上納金」として受け取るだけ。

限界利益率ほぼ100%の「資産連動型ビジネス」

このビジネスの最強の強みは、「限界費用がゼロ」であることです。 S&P500連動資産が「1兆円」から「10兆円」に増えても、S&Pグローバルがやる計算作業は一切増えません。コストは変わらず、入ってくる手数料だけが10倍になる。

つまり、売上が増えれば増えるほど、利益率が青天井に高まる構造なのです。

新NISAで日本の若者がS&P500を買えば買うほど、巡り巡ってS&Pグローバルが儲かる。 世界中でパッシブ投資が拡大し続ける限り、彼らは寝ていても資産が増え続ける。これほど効率的で、参入障壁の高いビジネスモデルは地球上に数えるほどしか存在しません。

2. 財務分析:株価を支える驚異的な利益率

次に、決算書(PL/BS/CF)から彼らの異常な強さを確認します。 前回のコストコ記事では「薄利多売(利益率3%)の強さ」を解説しましたが、S&Pグローバルは真逆の「超・厚利少売(利益率50%)」の王者です。

設備投資が不要で、ただ「データ」を売るだけで巨万の富を生む。その財務体質は、もはや企業というより「現金の印刷機」に近いものがあります。

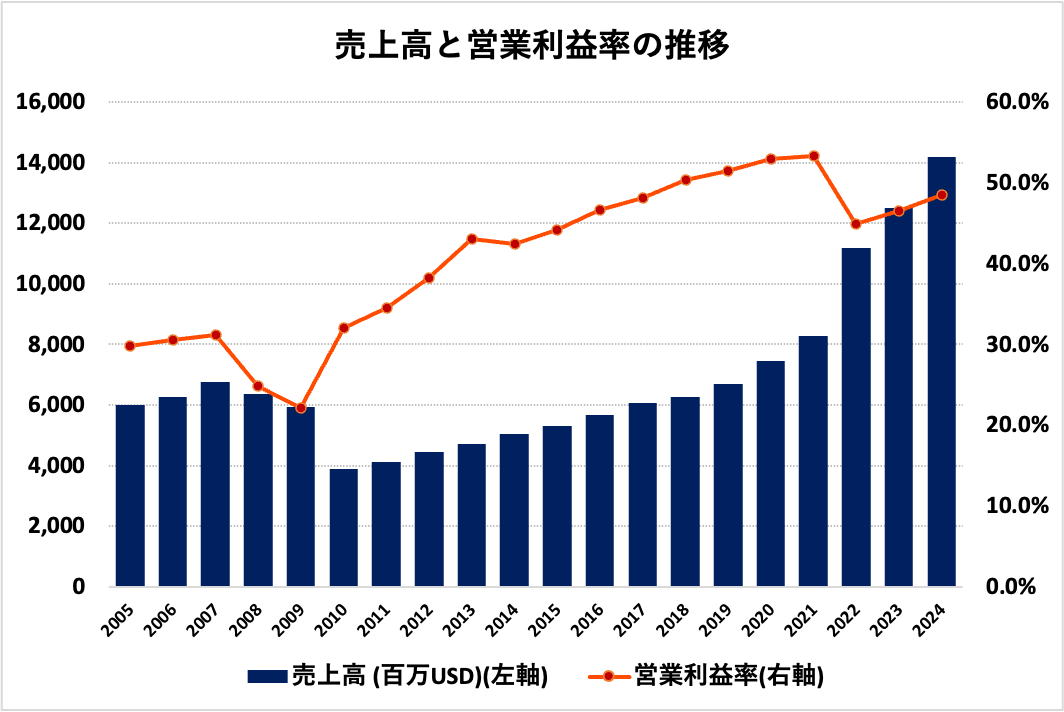

① 売上高と営業利益率(原価ほぼゼロの魔法)

まず見ていただきたいのが、この20年間の売上高と営業利益率の推移です。ここには、製造業のような「汗と涙の結晶」とは無縁の、デジタル時代の錬金術が隠されています。

出所:S&Pグローバル IR資料より筆者作成

製造業には真似できない「アセットライト」な経営

一般的な優良企業であれば、売上を2倍にするには、工場を建て、在庫を抱え、配送トラックを走らせる必要があります。つまり、売上増には相応の「コスト」が付きまといます。

しかし、SPGIは違います。彼らが売っているのは、鉄でも車でもなく、**「信頼という名のデータ」**です。

-

原材料費: ほぼゼロ(過去の膨大な財務データ)

-

在庫: ゼロ(データは劣化せず、何度でも再利用可能)

-

物流コスト: ゼロ(インターネット経由で配信)

彼らに必要なのは、高度な分析ノウハウを持つ専門家(無形資産)と、データを配信するプラットフォームだけです。一度このシステムを構築してしまえば、売上が増えてもコストはほとんど増えません。

コストコとSPGI:対極にある「最強」の比較

私がこれまでに紹介してきた「最強銘柄」と比較すると、その異常さが際立ちます。

-

コストコ(小売の王者): 1万円売って、残る利益はわずか300円。圧倒的な「規模の経済」で薄利を積み上げるモデル。

-

S&Pグローバル(格付けの王者): 1万円売れば、なんと5,000円が利益として残ります。

営業利益率45%〜50%という数値は、まさにブランド商売の極致です。これは「他に代わりがいない」からこそ許される、圧倒的なプライシング・パワー(価格決定権)の証明に他なりません。

インフレすらも「味方」につける構造

昨今のインフレで多くの企業が人件費や原材料費の高騰に苦しむ中、SPGIの優位性はさらに輝きます。

たとえ人件費が数パーセント上がったとしても、彼らは提供するデータの価格や格付け手数料を調整するだけで、そのコストを軽々と吸収できてしまいます。原価が極めて低いため、インフレ局面でも利益率が毀損しにくい。これこそが、真に強い企業の「生存戦略」です。

② EPSとROE(自社株買いが生む高効率)

売上高や利益率が「事業の強さ」を示すなら、EPS(1株当たり利益)とROE(自己資本利益率)は「投資家がいかに効率よく儲けているか」を示す鏡です。ここには、コストコのような実業主体の企業とは一線を画す、金融インフラ企業ならではの「資本の錬金術」が隠されています。

出所:S&Pグローバル IR資料より筆者作成

EPS:止まらない「1株当たりの価値」の増大

グラフを見てください。EPS(1株当たり利益)が、まるで階段を一段ずつ登るように綺麗な右肩上がりを描いています。

ここで注目すべきは、この成長が「利益の増大」だけで作られているのではないという点です。SPGIは、稼いだ莫大な現金を惜しげもなく「自社株買い」に投じ、分母である発行済み株式数を猛烈な勢いで減らし続けています。

つまり、「全体のパイ(利益)が大きくなる」と同時に「パイを分ける人数(株主)が減っている」のです。このダブルの力が働くことで、1株の価値は複利で膨れ上がります。債券ディーラーが「信用力の向上」を重視するように、SPGIは「1株の希少価値」を極限まで高める術を知り尽くしています。

ROE:体脂肪率を極限まで絞った「筋肉質」な経営

次に、ROE(自己資本利益率)の高さに注目してください。

一般的な優良企業のROEが10〜15%程度であるのに対し、SPGIはかつて80%を超えるという、製造業ではあり得ない数値を叩き出していました。なぜこれほどまでの高効率が可能なのか?

それは、彼らが利益を「内部留保(貯金)」として溜め込まないからです。 工場も在庫も不要な彼らには、稼いだ現金を再投資する先がそれほど多くありません。余った現金は、そのまま自社株買いに回り、バランスシートから「自己資本(分母)」を削ぎ落とすために使われます。

結果として、分母である自己資本を常にミニマム(最小限)に保ちながら、分子である利益を拡大させているのです。これは、重い設備投資を背負って走る他業種に対し、SPGIは「極限まで体脂肪(余剰資本)を削ぎ落としたトップアスリート」のような経営を行っていることを意味します。

グラフの「屈折」をどう読み解くか?(2022年の真実)

2022年、グラフではROEが一時的に急落しているように見えます。しかし、これこそが元プロとしてお伝えしたい「買い」のサインです。

この下落は業績の悪化ではなく、IHS Markitとの超大型合併によるものです。合併によって一時的に自己資本(分母)が膨らみ、ROEが「正常な範囲(それでも15%超)」に戻ったに過ぎません。

ここから再び、強大なキャッシュフローを使って自社株買いを行い、分母を削っていく「第二の効率化フェーズ」が始まっています。20年前から続くこの「高効率のサイクル」が途切れていないことを、このグラフは雄弁に物語っています。

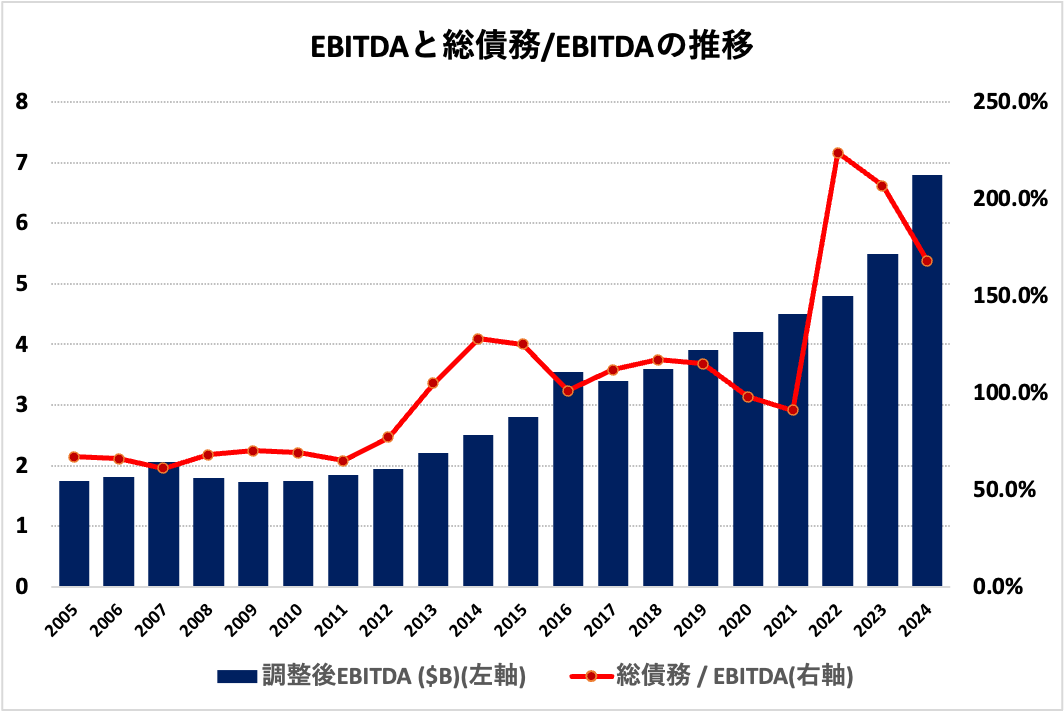

③ 総債務/EBITDA倍率(M&Aを繰り返す「筋肉質の借金」)

元債券ディーラーとして、私がバランスシートを読み解く際に最も厳しくチェックするのがこの指標です。S&Pグローバルは、コストコのような「無借金こそ正義」という経営スタイルではありません。むしろ、低金利環境と自社の高い信用力をレバレッジとして活用し、戦略的なM&A(合併・買収)によって「独占の城」を巨大化させてきた歴史があります。

出所:S&Pグローバル IR資料より筆者作成

まず、彼らの財務の健全性を測る数式を確認しましょう。

$$ \text{レバレッジ倍率} = \frac{\text{総債務}}{\text{EBITDA(利払い・税引き・償却前利益)}} $$

「格付けの王者」による完璧な資本構成

グラフを見ると、SPGIの負債は一定ではありません。2022年のIHS Markit買収のように、大型M&Aのタイミングでドカンと借金が増えます。しかし、ここからが「プロの経営」の真髄です。

通常、これほどの大型買収を行えば財務体質は鈍化し、格下げリスクに晒されます。しかし、SPGIは買収した瞬間に、その会社が生み出す莫大な現金(EBITDA)を返済の原資に充て、驚異的なスピードでレバレッジを引き下げていきます(デレバレッジ)。

-

悪い借金: 補填や延命のために借り、返済計画が利益成長を上回る。

-

SPGIの借金(筋肉質の借金): 圧倒的な高収益ビジネスを「買い取る」ために借り、買ったそのビジネスが即座に利子以上の現金を稼ぎ出す。

自らが「最高の見本」であるという自負

世界中の企業の格付けを行っているSPGIにとって、自社の財務が揺らぐことは許されません。

彼らは、自社株買いやM&Aでレバレッジを一時的に2倍〜3倍まで引き上げても、数年以内には再び1.5倍〜2.0倍の「投資適格水準」へ戻すという規律を50年以上守り続けています。債券市場から見れば、これほど「貸し倒れリスクが低く、かつ資本を効率的に使い倒す」発行体は他にありません。

借金を「成長のブースター」に変える

SPGIにとって、借金は「悪」ではなく、将来の利益を先取りするための「ブースター」です。 「借金をして最強のライバルを買う → 買ったライバルの利益で即座に借金を返す → 独占体制がさらに強まり、次の買収余力が生まれる」

このサイクルを20年以上、一度も失敗せずに回し続けている事実こそ、彼らが「金融インフラの関所」として君臨し続けられる最大の理由です。グラフが示す急落したレバレッジの線は、そのまま彼らの「現金創出力」の圧倒的な強さを物語っています。

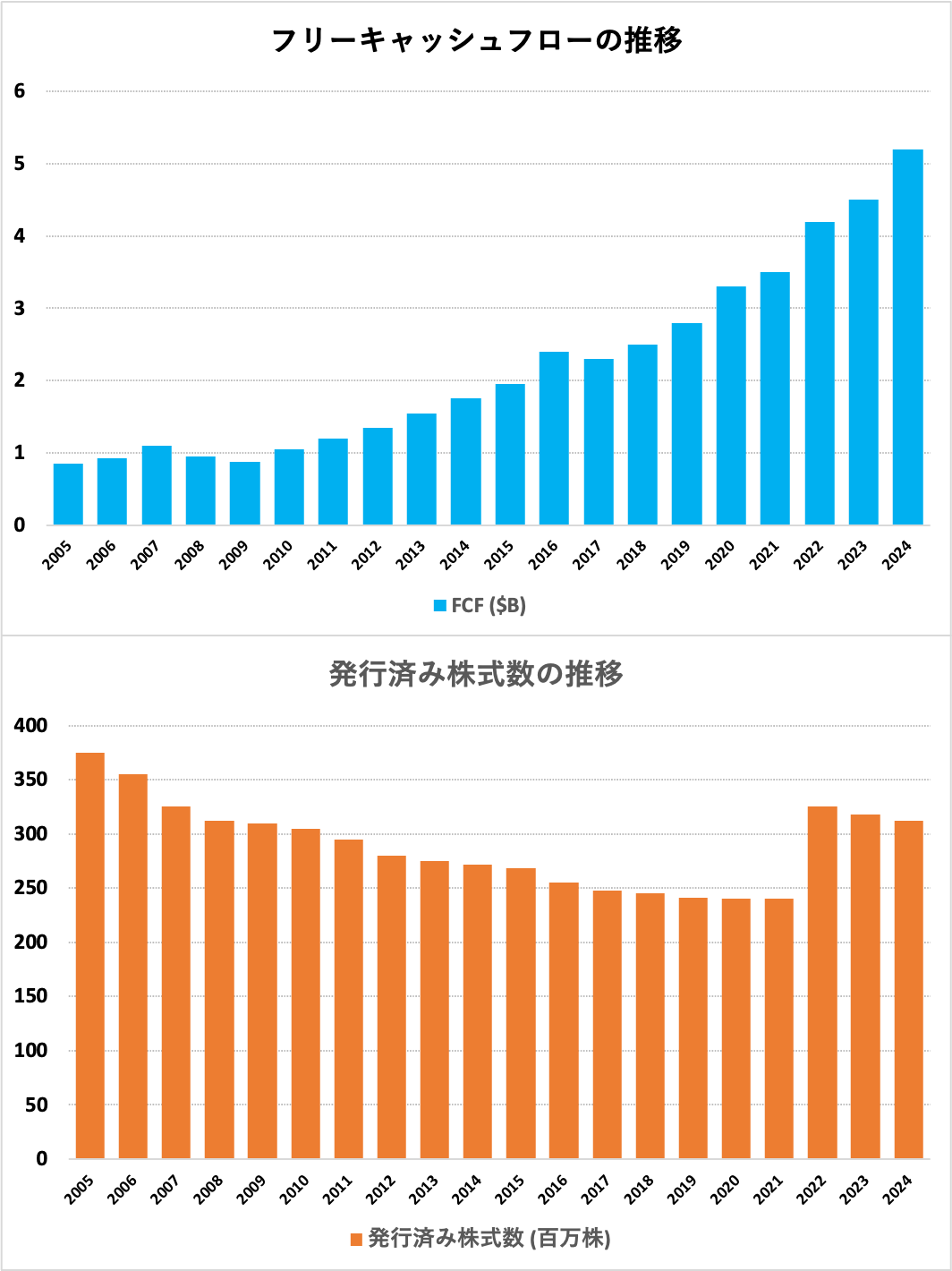

④ FCFと発行済み株式数(設備投資不要の「自社株買いマシン」)

ここが、S&Pグローバル投資の最大の魅力です。 彼らのビジネスは「設備投資(CapEx)」がほとんどかかりません。工場を建てる必要がないからです。

では、余った莫大な現金(フリーキャッシュフロー)はどうするのか? 答えはシンプル。「自分の株を買って消す(自社株買い)」のです。

出所:S&Pグローバル IR資料より筆者作成

まず、私たちが受け取る利益の源泉である「フリーキャッシュフロー(FCF)」の構造を確認しておきましょう。

$$ FCF = \text{営業キャッシュフロー} – \text{設備投資(CapEx)} $$

溢れ出る現金の「使い道」がないという贅沢

グラフの青い棒(FCF)を見てください。見事なまでの右肩上がりです。 通常の企業であれば、売上が増えれば増えるほど、新しい工場を建てたり、老朽化した機械を買い替えたりするための「維持コスト」がかさみます。しかし、SPGIが売っているのは「データ」と「信頼」です。

彼らにとっての設備投資は、システムの維持やソフトウェアの更新程度。稼いだ現金のほとんどが、文字通り「自由(Free)」に使える状態で手元に残ります。この「FCFコンバージョン(利益をどれだけ現金として残せるか)」の高さこそが、彼らの真の強みです。

「自社株買い」という最強のブースター

では、この余った莫大な現金を彼らはどう処理しているのか。答えは極めてシンプルです。「自分の株を市場から買い戻して、消滅させる(自社株買い)」のです。

グラフのオレンジの線(株式数)に注目してください。FCFが増えるのと反比例するように、発行済み株式数が綺麗な右肩下がりで減り続けています。

$$ \text{1株当たりFCF} = \frac{\text{FCF(全体の現金)}}{\text{発行済み株式数(分母)}} $$

これは、株主にとって何を意味するのでしょうか?

-

持ち株比率の自動上昇: あなたが1株も買い増ししていなくても、会社が勝手に株数を減らしてくれるため、あなたの「会社全体の利益に対する権利(持ち株比率)」は自動的に上がっていきます。

-

1株価値のブースト: 利益という「パイ」が大きくなり、それを分ける「人数」が減る。この二重の作用が、1株当たりの価値を複利で押し上げます。

バフェットが愛する「カニバル(自社株食い)企業」

ウォーレン・バフェットは、自社の株を自ら買い、発行済み株式数を減らし続ける企業を「カニバル(人食いならぬ、自社株食い)」と呼び、最高の投資先の一つとして高く評価しています。

SPGIはまさにその代表格です。 彼らは、成長のための投資を最小限に抑えつつ、余剰現金を「株主の持ち分を増やすこと」に全振りしています。この「自社株買いマシン」としての側面を知れば、株価の一時的な変動など些細なことに思えてくるはずです。なぜなら、あなたが保有し続けている間にも、SPGIという巨大なエンジンが、あなたの1株の価値を24時間研磨し続けているからです。

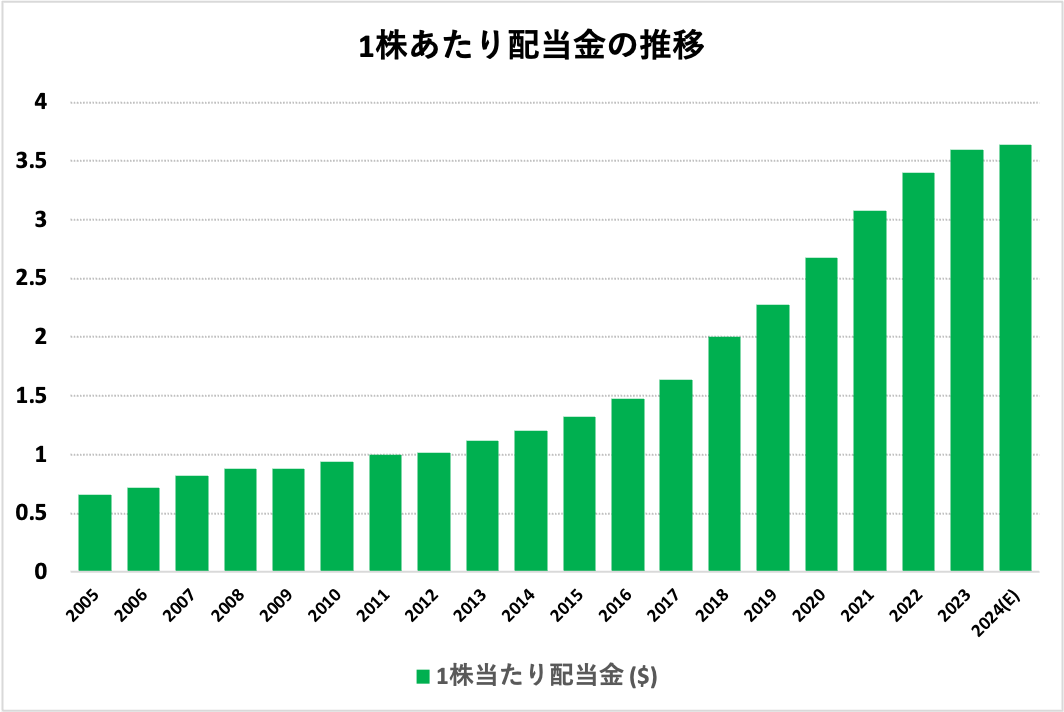

⑤ 配当金の推移:50年連続増配の「配当王」

最後に、投資家への直接的な還元である配当実績を確認しましょう。派手なグロース株のような爆発力はありませんが、S&Pグローバルは米国株約5,000銘柄の中でも、エリート中のエリートしか到達できない「配当王(Dividend King)」の称号を持つ数少ない一角です。

出所:S&Pグローバル IR資料より筆者作成

50年以上の「不敗神話」が示す圧倒的レジリエンス

グラフの足跡を見てください。50年以上、一度も欠かさずに配当を増やし続けてきました。 これは、1970年代のオイルショック、2000年代のITバブル崩壊、2008年のリーマンショック、そして記憶に新しいコロナショックといった、「世界経済が止まった瞬間」でさえ、彼らは現金を稼ぎ出し、株主への約束を果たし続けてきたことを意味します。

金融市場の格付けを行う彼ら自身が、市場で最も過酷な試練を半世紀にわたって乗り越え続けている事実。これこそが、この銘柄をポートフォリオの核に据えるべき最大の根拠となります。

「表面的な利回り」に騙されてはいけない

現在の配当利回りを見ると1%未満と低く、「高配当株」とは呼べない数値に見えるかもしれません。しかし、債券ディーラーの視点では、これは「成長の裏返し」と読み解きます。

分母である株価が、分子である配当の増配スピードを上回って上昇し続けているため、利回りが低く抑えられているのです。これは投資家にとって「キャピタルゲイン(値上がり益)」という形で、すでに莫大な恩恵を受けている証拠に他なりません。

YOC(取得単価利回り)で見る「複利の魔法」

長期投資において真に重要なのは、現在の利回りではなく、「自分が買った価格に対して、将来いくらの利回りになるか」というYOCの視点です。

$$ \text{YOC(取得単価利回り)} = \frac{\text{現在の1株当たり配当金}}{\text{自分が購入した時の株価}} \times 100 $$

SPGIのように年率10%前後の増配を続ける銘柄を10年、20年と保有し続ければ、あなたの買値に対する利回りは5%、10%と雪だるま式に増えていきます。今の1%は、将来の10%への「種まき」なのです。

結論:最強の「攻守」を備えた財務要塞

「配当王」という最強の守りと、「自社株買い」という最強の攻め。この両輪が、SPGIという巨大な財務要塞を支えています。

配当で着実なインカムを得つつ、自社株買いによって1株の価値を底上げする。この「株主還元のハイブリッド構造」こそが、半世紀以上にわたって投資家を魅了し続け、そしてこれからも君臨し続ける理由なのです。

3. リスク分析:AIは「格付け」を奪うのか?

完璧なビジネスモデルに見えるS&Pグローバルですが、近年のテクノロジーの進化、特に生成AIの台頭によって「彼らの仕事はAIに取って代わられるのではないか?」という懸念を抱く投資家が増えています。

しかし、債券ディーラーとして実務の最前線にいた私の結論は、「AIは彼らのMoat(堀)を壊すどころか、さらに深く、強固にする」というものです。

AIによる格付けの自動化リスクに対する誤解

「ChatGPTのようなAIが財務諸表を読み解けば、高い手数料を払って人間(アナリスト)に格付けしてもらう必要はなくなるのでは?」

確かに、財務データの整理や定量的なスコアリングだけなら、AIの方が速く、正確でしょう。しかし、金融実務において「格付け」とは単なるデータ処理ではありません。

格付けの本質は、「定性的な判断(経営陣の質、規制の動向、地政学リスク)」と、それらを総合して下される「最終的な結論への信認」にあります。AIは過去のパターンを学習できても、前例のない危機や、複雑に絡み合う政治的意図を解釈し、「一貫した哲学」で格付けを下すことはできません。

「責任(Fiduciary Duty)」はAIには取れない

金融市場において、機関投資家が格付け機関に支払っているのは、計算能力への対価ではなく、「受託者責任(フィデューシャリー・デューティー)を果たすための免罪符(盾)」です。

想像してみてください。もしAIが「この債券は安全だ(AA格)」と判断し、その数ヶ月後に会社がデフォルト(倒産)した時、投資家は誰を追求すればいいのでしょうか? 開発元のOpenAIでしょうか? AIは訴訟の対象にもなれなければ、責任を負うこともできません。

機関投資家は、「S&PグローバルがAAAとお墨付きを与えたから投資した」という法的・倫理的な根拠を必要としています。彼らが買っているのは、100年かけて築かれた「S&P」というブランドが背負う「責任の重み」なのです。AIには、この「権威」と「責任」という無形資産を代替することは不可能です。

AIは脅威ではなく、利益率を押し上げる「追い風」

むしろ、S&PグローバルはこのAI革命の最大の受益者になる可能性が高いと見ています。彼らが2018年に買収したAI企業「Kensho Technologies(ケンショウ)」がその鍵を握っています。

-

コストの劇的削減: 膨大な財務データの収集・クリーニングをAIに任せることで、最もコストのかかるアナリストの人件費を最適化できます。

-

データの独占的活用: AIの精度は「学習させるデータの質」で決まります。SPGIは100年分の独占的な未公開データ、財務情報を保有しています。

$$ \text{AIの価値} = \text{アルゴリズム(汎用品)} \times \text{独占的データ(SPGIの資産)} $$

「AI × 100年のデータ独占」という掛け算により、彼らの分析精度はさらに上がり、すでに50%近い営業利益率はさらに押し上げられることになるでしょう。彼らにとってAIは、ライバルではなく「最強の武器(オペレーティング・レバレッジ)」なのです。

4. 投資判断:今の株価は買いか?

最後に、元債券ディーラーとしての視点から、S&Pグローバル(SPGI)の投資判断を下します。どれほど素晴らしい企業であっても、投資成果の半分は「入り口(価格)」で決まります。

バリュエーション:常に「割高」という名の「適正価格」

SPGIの株価を見ると、PER(株価収益率)は常に30倍〜40倍前後で推移しています。市場平均(S&P500)が15倍〜20倍程度であることを考えると、一見「危険なほど割高」に見えるかもしれません。

プロの世界ではこれを「ワイド・モート・プレミアム」と呼びます。 前述した50%近い利益率、独占的な市場シェア、そして50年以上の増配実績。これほど不確実性の低いキャッシュフローを生む資産には、当然ながら高い価格がつきます。「良いものを安く買う」のが投資の基本ですが、SPGIのような「最高のものを適正価格で買う」のもまた、長期投資の鉄則です。

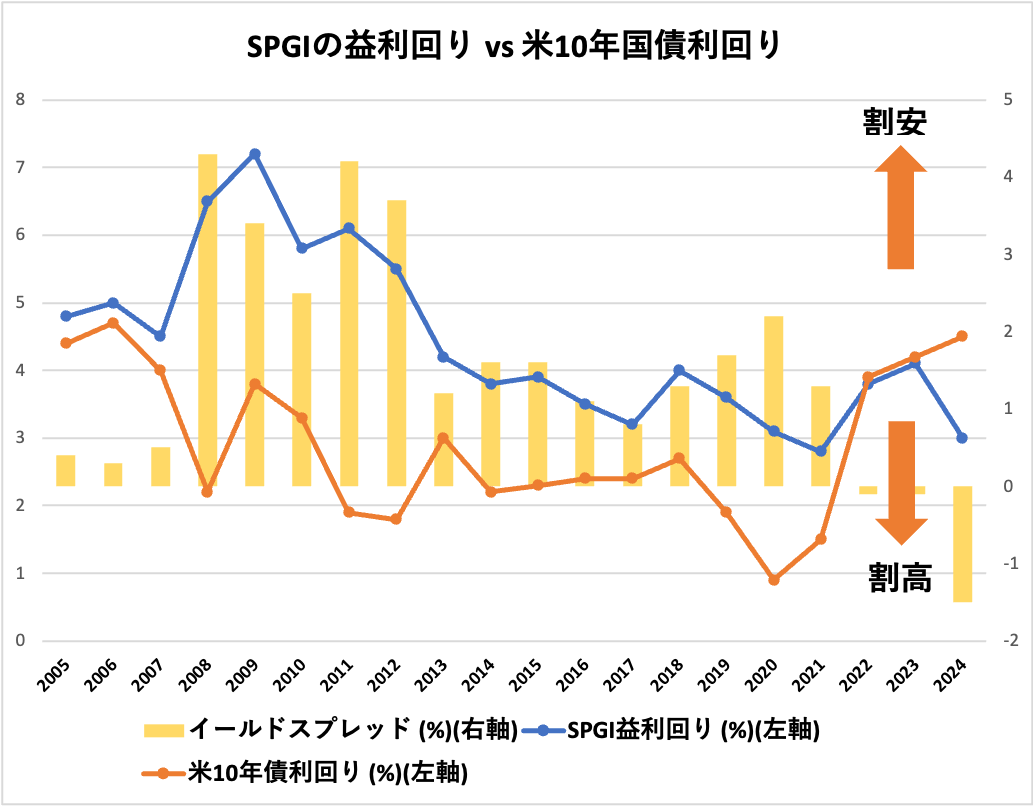

理論価格の導き方:益利回り vs 米10年国債利回り

私がバリュエーションを測る際、最も重視するのが「株式益利回り」と「無リスク資産(国債利回り)」の比較、いわゆるイールドスプレッドです。

$$ \text{株式益利回り} = \frac{1}{PER} \times 100 $$

例えば、PERが33倍なら、株式益利回りは約3%です。

現在は「歴史的な割高水準」にある

ここで、私がエクセルで作成した過去20年間の比較チャートを見てください。

出所:S&Pグローバル IR資料・U.S. Department of the Treasuryより筆者作成

グラフを見て驚かれたかもしれません。現在は、過去20年で最も「株式に不利な状況」にあります。

-

低金利時代: 米10年債が1%台なら、SPGIの益利回り3%(PER33倍)は十分に魅力的でした。

-

現在(高金利局面): 米10年債が4.5%前後まで上昇しているのに対し、SPGIの益利回りは3.0%程度。

元ディーラーの視点では、「リスクのない国債が4.5%近い利回りを出しているのに、わざわざリスクを取って3.0%の株を買う必要はない」という判断になります。現在のSPGIが割高に見えるのは、業績が悪いからではなく、比較対象である「国債の利回り」が上がりすぎたために、投資のハードル(ハードルレート)が極めて高くなっているからです。

戦略的結論:今は「虎視眈々と調整を待つ」時期

結論から言えば、「素晴らしい企業だが、今は一気に買い向かう時期ではない」というのが私の判断です。私が狙い澄ましているエントリータイミングは、以下の2つの「調整」が重なる瞬間です。

-

利上げサイクルの終焉と長期金利の低下: 金利が低下すれば、企業の債券発行ラッシュが始まり、SPGIの業績はブーストされます。同時に、国債利回りが下がることで「益利回り3.0%」の相対的な魅力が復活します。

-

市場全体の調整(パニック売り): SPGIは機関投資家の保有比率が高いため、相場全体が崩れる局面では、内容に関わらず利益確定のために売られます。ビジネスの「堀」には1ミリも傷がついていないのに、需給だけで株価がPER30倍を切るような調整局面が訪れた時。それこそが、最強の「通行料ビジネス」を安く手に入れる唯一のチャンスです。

結論:資本主義の「通行料」を受け取る権利をいつ手に入れるか

S&Pグローバル(SPGI)は、もはや一企業ではなく、グローバル資本主義のインフラそのものです。 世界中に張り巡らされた金融の血流を格付けという「関所」でチェックし、通行料を受け取り、その現金を自社株買いで株主に還元する。この完成されたエコシステムが崩壊する未来を想像するのは、極めて困難です。

「一生持ち続ける覚悟で、しかし入り口(価格)には徹底的にこだわる」

前回記事のコストコと同様、ポートフォリオの守備力を高める「コア資産」としてふさわしい銘柄です。私は今、その「最強のカード」を最も有利な条件で手に入れるため、じっとチャートと金利を睨みながら、調整の瞬間を待っています。

まとめ:元債券ディーラーの結論。最強の堀(Moat)を持つ「S&P500の胴元」を味方につけよ

投資の賢人たちはよくこう言います。「ゴールドラッシュで一番儲けたのは、金を掘った人ではなく、ツルハシを売った人だ」と。

現代の株式市場における究極の「ツルハシ売り」、その正体こそが今回銘柄分析を行ったS&Pグローバル(SPGI)です。多くの投資家が「どの株が上がるか」という宝探しに奔走する中で、彼らはその「宝探しのルール」を決め、会場を運営し、静かに通行料を徴収し続けています。

本記事で解説してきたSPGIの圧倒的な優位性を改めて整理しましょう。

資本主義の「インフラ」を独占する圧倒的な堀(Moat)

S&P500という「世界共通の物差し」を所有し、インデックス投資という巨大な潮流から永続的に「上納金」を受け取る仕組み。そして、企業の資金調達に不可欠な「パスポート」を発行する格付け事業。この二つの堀(Moat)は、他社が数十年かけても、あるいは最新のAIをもってしても、決して崩すことのできない「信頼」という名の鉄壁の城です。

「配当王」が証明する、どんな暴落でも揺るがないキャッシュ創出力

半世紀以上にわたり、リーマンショックやコロナショックを嘲笑うかのように増配を続けてきた「配当王」としての実績。これは単なる株主還元への意欲ではなく、S&Pグローバルのビジネスモデルがいかに景気後退に強く、設備投資を必要としない「現金印刷機」であるかの証明に他なりません。

元ディーラーの投資判断:今は「戦略的調整待ち」

ここまで完璧な企業であっても、バリュエーションを無視した投資は禁物です。現在の米10年債利回りとSPGIの益利回りを比較すると、歴史的な割高水準にあることが見えてきました。

元ディーラーとしての私の投資判断は、「素晴らしいビジネスだからこそ、最高の入り口(価格)にこだわる」というものです。新NISAでS&P500をコツコツ積み立てるのと同じように、その「胴元」であるこの銘柄も、金利のピークアウトや市場の調整局面という「絶好の買い場」を虎視眈々と待つべき資産です。

最後に:インデックス投資の「一歩先」へ

もしあなたが今、S&P500連動の商品に投資をしているなら、その指数を作っている「親玉」であるS&Pグローバルをポートフォリオの守護神として検討してみてください。

私がコストコのレジで「年会費の元を取った」と確信するのと同じように、SPGIの株主になれば、市場が荒れてニュースが騒がしい時でも、こう思えるはずです。

「相場が動けば動くほど、格付けとインデックスの手数料は積み上がっていく。私の代わりに、世界最強の胴元が現金を稼いでくれている」

投資において最も価値があるのは、短期的な爆益ではなく、「夜、安心して眠れるだけの根拠」です。S&Pグローバルという資本主義の関所を味方につけることは、あなたの長期投資をより盤石で、ストレスフリーなものに変えてくれるでしょう。

▼ 知識を深めるための関連記事

① 【コストコ分析】 同じく「会員費ビジネス」で成功しているコストコの強みと、財務の「CCCマイナス」の秘密を解説しています。

②【コカ・コーラ分析】 S&Pグローバルと同じく「配当王」であり、バフェットが愛する最強のMoat銘柄です。

③【Moat(堀)とは?】 なぜ私が「独占企業」にこだわるのか? 元債券ディーラーの投資哲学をまとめました。

▪️出典および参考文献

本記事の分析にあたり、以下の公的資料およびデータを参照しました。

- S&P Global Investor Relations(IR資料)

- U.S. Department of the Treasury(米国債利回りの歴史的データ)

- Berkshire Hathaway Shareholder Letters(バフェットによる投資哲学の引用)

- FRED (Federal Reserve Economic Data)(米金利・経済指標の裏付け)

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント