※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

もし明日、あなたの上司が真顔でこう言ってきたらどうしますか?

「経費削減のため、来月からExcelとTeamsの使用を禁止する。代わりに全て無料の類似ソフトに切り替える」

おそらく、社内はパニックに陥るでしょう。過去のデータは互換性がなく崩れ、マクロは動かず、社員は新しいソフトを覚えるのに疲弊し、業務効率は劇的に落ちるはずです。 そして数ヶ月後、会社は泣く泣くマイクロソフトと再契約することになるでしょう。

実はこの「想像するだけでゾッとする状況」こそが、マイクロソフト(MSFT)という企業が持つ最強の武器、『ベンダーロックイン(囲い込み)』の正体です。

一言で言うと: 世界中の企業が活動するために支払い続ける『デジタル税金』

世界でたった2社しかない『AAA(トリプルエー)格付け』を持つこの企業について、元プロの視点で徹底解説します。

1. 競争優位性(Moat)の正体:なぜライバルは勝てないのか?

「なぜ、世界中の企業はマイクロソフトに『税金』を払い続けるのか?」

投資家としてマイクロソフトを分析する際、最も重要なのは「売上」や「利益」の数字そのものではありません。それらを生み出し続ける「構造的な強制力」です。

私がマイクロソフトを「最強の堀を持つ企業」と呼ぶ理由は、同社が提供しているのが単なるソフトウェアではなく、ビジネス活動そのものを人質に取るような「解約不可能なインフラ」だからです。

ここでは、一度入ったら二度と抜け出せないマイクロソフトの「スイッチング・コスト」の正体と、なぜGoogleでさえその牙城を崩せないのか、その構造的理由を解明します。

ちなみに、私がなぜこれほどまでに「Moat」を重視するのか、元債券ディーラーとしての投資哲学と選定基準については、以下の記事で体系化しています。この記事を読む前に目を通しておくと、理解がより深まるはずです。

▼ 元債券ディーラーの「Moat銘柄」選定基準

この企業の「堀」の種類は「スイッチング・コスト」である

マイクロソフトが持つ経済の堀は、他社への乗り換えを極端に困難にする「スイッチング・コスト(乗り換えコスト)」です。

多くの人が誤解していますが、企業がマイクロソフト製品を使い続ける理由は「世界で一番使いやすいから」だけではありません。「他社に乗り換えるコストが、利用料よりも遥かに高くつくから」です。

ExcelやWordは、もはや単なるアプリではなく、ビジネスにおける**「世界共通言語(プロトコル)」**です。これをGoogle Workspaceなどの他社製品に置き換えようとすると、以下の「見えないコスト」が経営を圧迫します。

-

業務停止リスク(データの断絶): 過去数十年分の資産(マクロや複雑な関数を含むファイル)が、互換性の問題で使えなくなる恐怖。

-

人的コスト(再教育): 新しいツールの操作を全社員に教育し、定着させるまでに失われる膨大な時間と生産性。

-

システム連携の崩壊: Windows OSを前提に組まれた基幹システムやセキュリティ設定が機能しなくなる。

企業にとって、これらのコストを払うくらいなら、「値上げを受け入れてでも使い続ける」ほうが経済合理性が高いのです。これが、マイクロソフトが持つ最強の価格決定権の源泉です。

後発企業が追いつけない「構造的理由」

なぜGoogleほどの技術力を持つ天才集団でも、エンタープライズ(大企業)市場の牙城を崩せないのでしょうか? それは、マイクロソフトが「点(単一製品)」ではなく、「面(エコシステム)」で顧客を物理的にロックインしているからです。

-

セキュリティ(Azure AD): 企業の玄関の鍵を握る。

-

OS(Windows): 社員のデスク(PC)を握る。

-

業務(Office/Teams): 日々の会話と作業を握る。

-

インフラ(Azure): 企業の心臓部(データ)を握る。

これらはAPIレベルで複雑かつ強固に結合しています。 物理学で「データ・グラビティ(データの重力)」と呼ばれる現象同様、一度Azure上に基幹システムとデータが集まると、その重力によって他のアプリやサービスも吸い寄せられ、他社クラウドへ移行することが物理的に困難になります。

この「構造的な不可逆性」こそが、ライバルが付け入る隙をなくしているのです。

競合他社(Google)との決定的な違い

Googleは「個人・スタートアップ」に強いですが、マイクロソフトは「大企業・政府」に圧倒的な信頼を持っています。 その決定的な違いは、「レガシー(過去の遺産)への敬意」です。

Googleは「新しい技術」を優先し、古いサービスを頻繁に終了させる傾向があります。 対してマイクロソフトは、「20年前のExcelファイルでも動く」という、執念に近い互換性の維持を続けてきました。

「変化を嫌い、安定を求める」大企業にとって、この姿勢こそが最大の信頼(Trust)です。 「最新のAI技術」と「過去の遺産」を共存させられる唯一の企業。 それがマイクロソフトなのです。

一方で、GoogleはMicrosoftとはまた違った「最強の堀(ネットワーク効果)」を持っています。 なぜバフェットは、検索の覇者であるGoogleもポートフォリオに加えたのか?その理由は以下の記事で解説しています。

▼ Googleの「最強の堀」はこちら

2. 【定量分析】数字で見る「最強の堀」

「『最強の堀』は、美しい決算書として現れる」

定性的な「強み」は、最終的にすべて「数字(定量)」に反映されます。 もし、言葉でどれほど素晴らしいビジネスモデルを語っても、利益率が低く、借金まみれであれば、それは「本物の堀」ではありません。

元債券ディーラーとして、私はマイクロソフトの財務諸表を厳しくチェックしました。 その結果見えてきたのは、「成長性」と「安全性」が矛盾せずに同居する、奇跡的なバランスシートです。

ここでは、私が特に重視する4つの指標から、マイクロソフトの「城壁の高さ」を数字で証明します。

■ 参考文献・データ出典

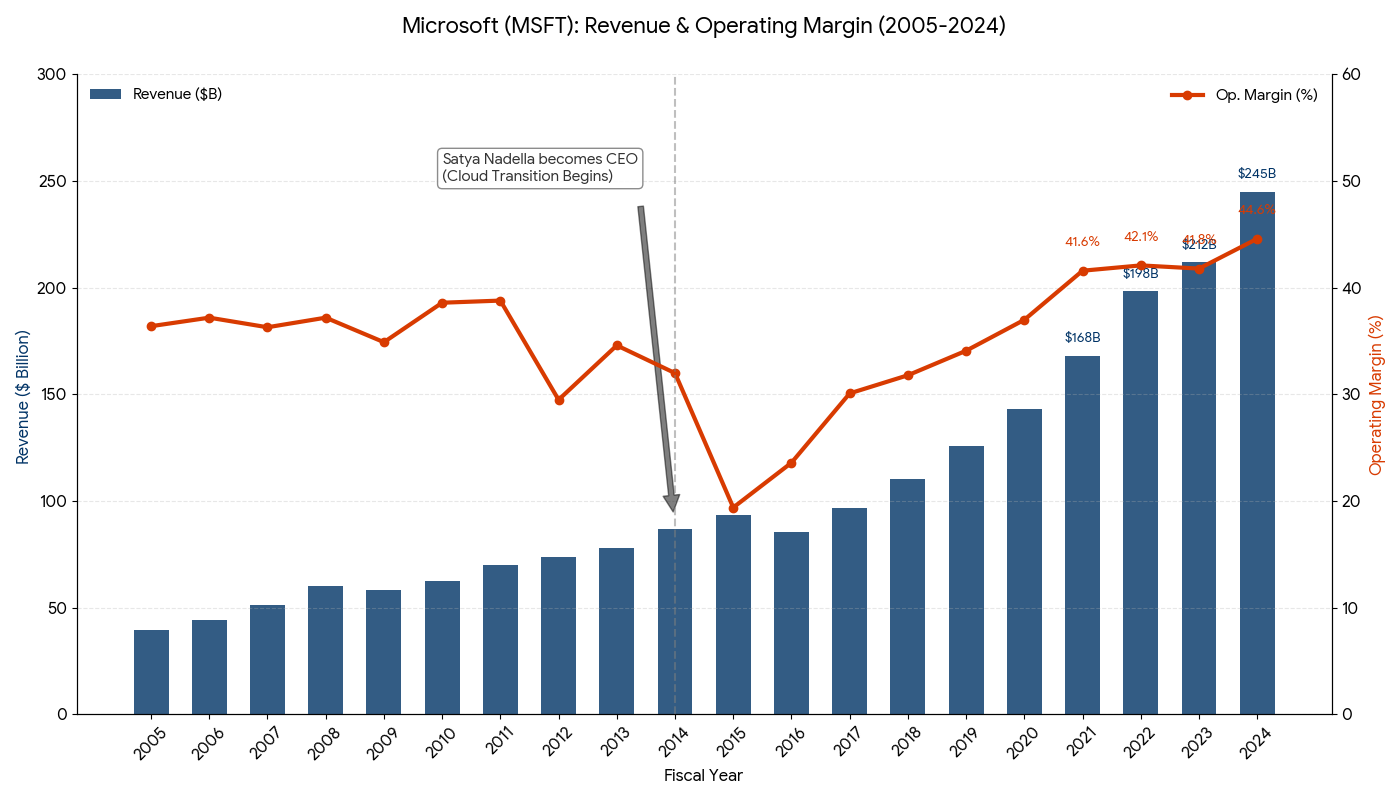

売上高と営業利益率:インフレに負けない「価格決定権」の証明

売上高と営業利益率(出所:Microsoft IR資料より筆者作成)

- 「迷走期」の数字 (2012-2016)

グラフ中央の凹みを見てください。 Windows依存からの脱却に苦しみ、スマホ市場で敗北し、ノキア買収の減損処理などで利益率が20%台まで落ち込みました。「マイクロソフトは終わった」と市場に囁かれた冬の時代です。

- ナデラ改革と「クラウド」の爆発 (2017-)

2014年のサティア・ナデラCEO就任以降、風向きが完全に変わります。 Azure(クラウド)への集中投資が実を結び、売上高(青い棒)が急角度で立ち上がっているのが分かります。

- 「規模の経済」の証明 (2021-2024)

最も恐ろしいのは直近の動きです。 売上がこれだけ巨大化しているのに、利益率(オレンジ線)も過去最高水準(44.6%)へ上昇しています。

通常、企業は巨大化すると効率が落ちるものです。しかし、マイクロソフトはソフトウェアの**「限界費用ゼロ」と「独占力(Moat)」のおかげで、「稼げば稼ぐほど効率が良くなる」**という、化け物じみた収益体質を完成させました。

- 驚異の利益率40%超

この「40%超」という数字がどれほど異常か、一般的な優良企業と比較してみましょう。 世界的な製造業(自動車や電機メーカー)でも、営業利益率はせいぜい5%〜10%程度です。

-

- 一般的な製造業: 100円売って、手元に残るのは 5円〜10円。

- マイクロソフト: 100円売って、手元に 45円 も残る。

マイクロソフトは、通常の企業の「4倍以上」の効率で現金を稼ぎ出しているのです。

これは、単に儲かっているだけではありません。 インフレでコストが上がっても、それを軽々と上回る「値上げ(価格転嫁)」ができている何よりの証拠です。 この圧倒的な「利益の厚み(バッファ)」があるからこそ、不況が来てもビクともせず、次世代技術(AI)への巨額投資を即断即決できるのです。

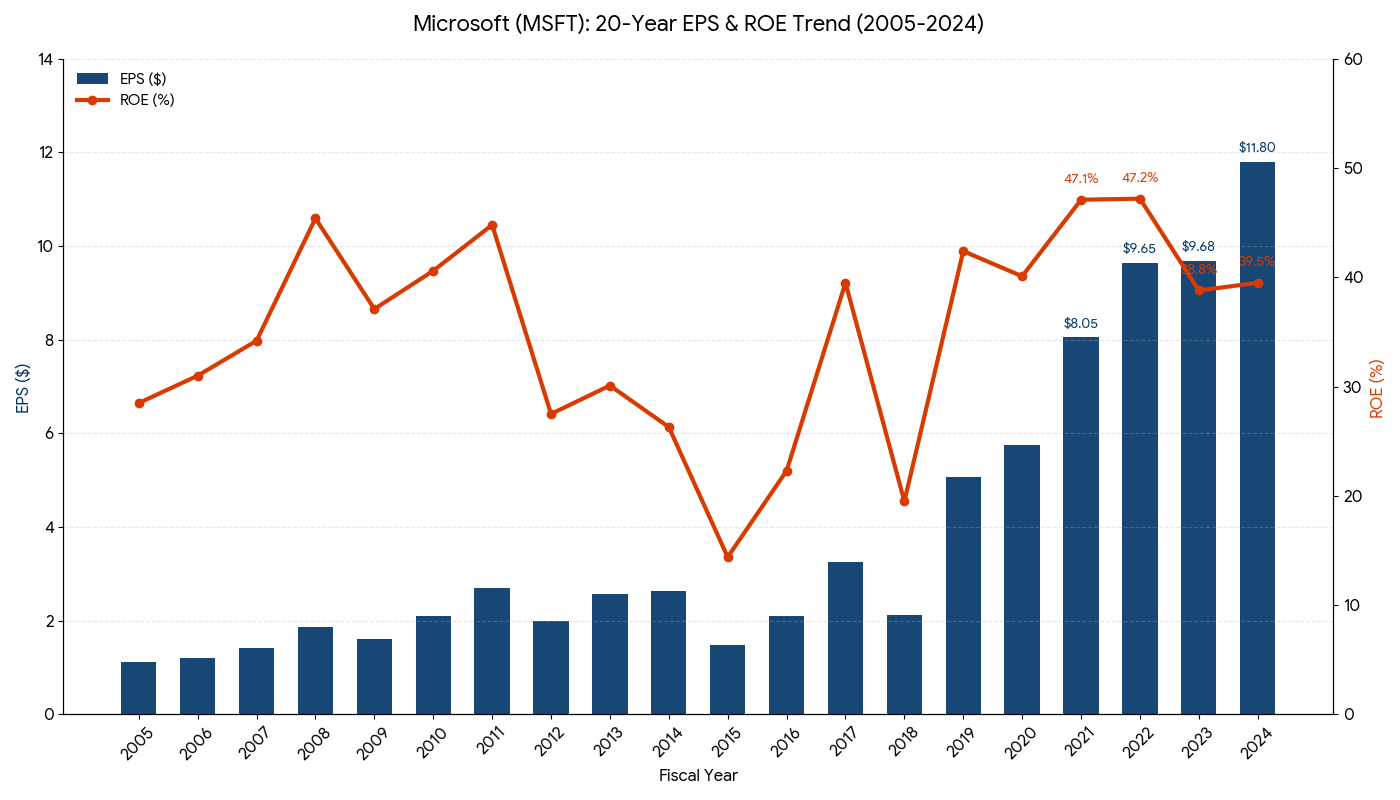

EPSとROE:効率よく稼ぎ、成長し続ける「エンジンの性能」

EPS(一株あたり利益)とROE(自己資本利益率)(出所:Microsoft IR資料より筆者作成)

-

EPSの爆発的な伸び(青い棒):

-

2018年頃からの伸び方が異常です。これはクラウド事業の成長(分子の増加)に加え、積極的な自社株買い(分母の減少)が効いている証拠です。

-

直近のFY24には$11.80に達しており、わずか5〜6年で利益が倍増以上になっています。

-

-

ROEの高止まり(オレンジの線):

-

巨大企業になってもROEが40%前後で推移しているのは驚異的です(日本企業の平均は8%程度)。

-

これは、Moat(ブランド・スイッチングコスト)があるため、過剰な設備投資をしなくても高い利益を生み出し続けられる「高効率なビジネスモデル」であることの証明です。

-

-

2015年と2018年の「凹み」:

-

2015年のノキア減損、2018年の税制改革による一時的費用によるものです

-

このグラフを見るとわかる通り、「マイクロソフトは成長が止まった成熟企業ではなく、今なお加速しているモンスター企業」といえます。

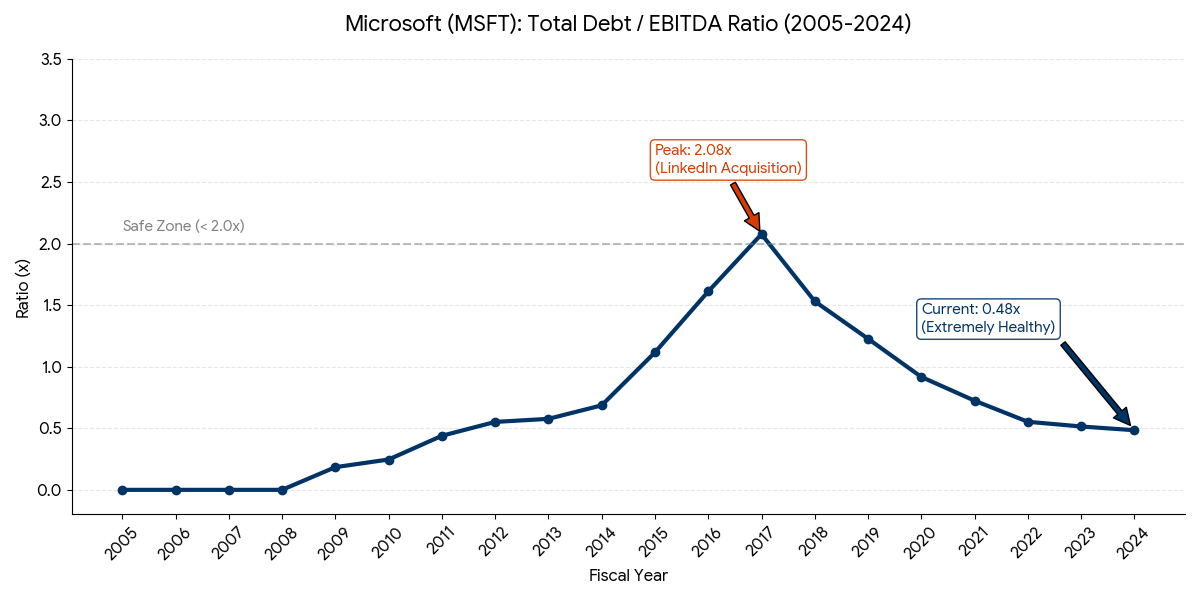

総債務/EBITDA:金利上昇にも負けない「鉄壁の守り」

総債務/EBITDA倍率 (出所:Microsoft IR資料より筆者作成)

-

驚異の「1.0倍以下」:

-

グラフを見てください。直近の2024年でも0.5倍以下です。

-

「1年分の稼ぎ(EBITDA)の半分だけで、全ての借金を返せる」という、恐ろしいほどの健全性を誇っています。

-

-

借金が増えても、稼ぐ力がそれを上回る:

-

2017年(LinkedIn買収)や2024年(Activision Blizzard買収)のタイミングで借金(分子)は増えていますが、それ以上に稼ぐ力(分母のEBITDA)が爆発的に伸びているため、倍率はずっと低空飛行のままです。

-

これが、世界で2社しかない「AAA(トリプルエー)格付け」の正体です。

-

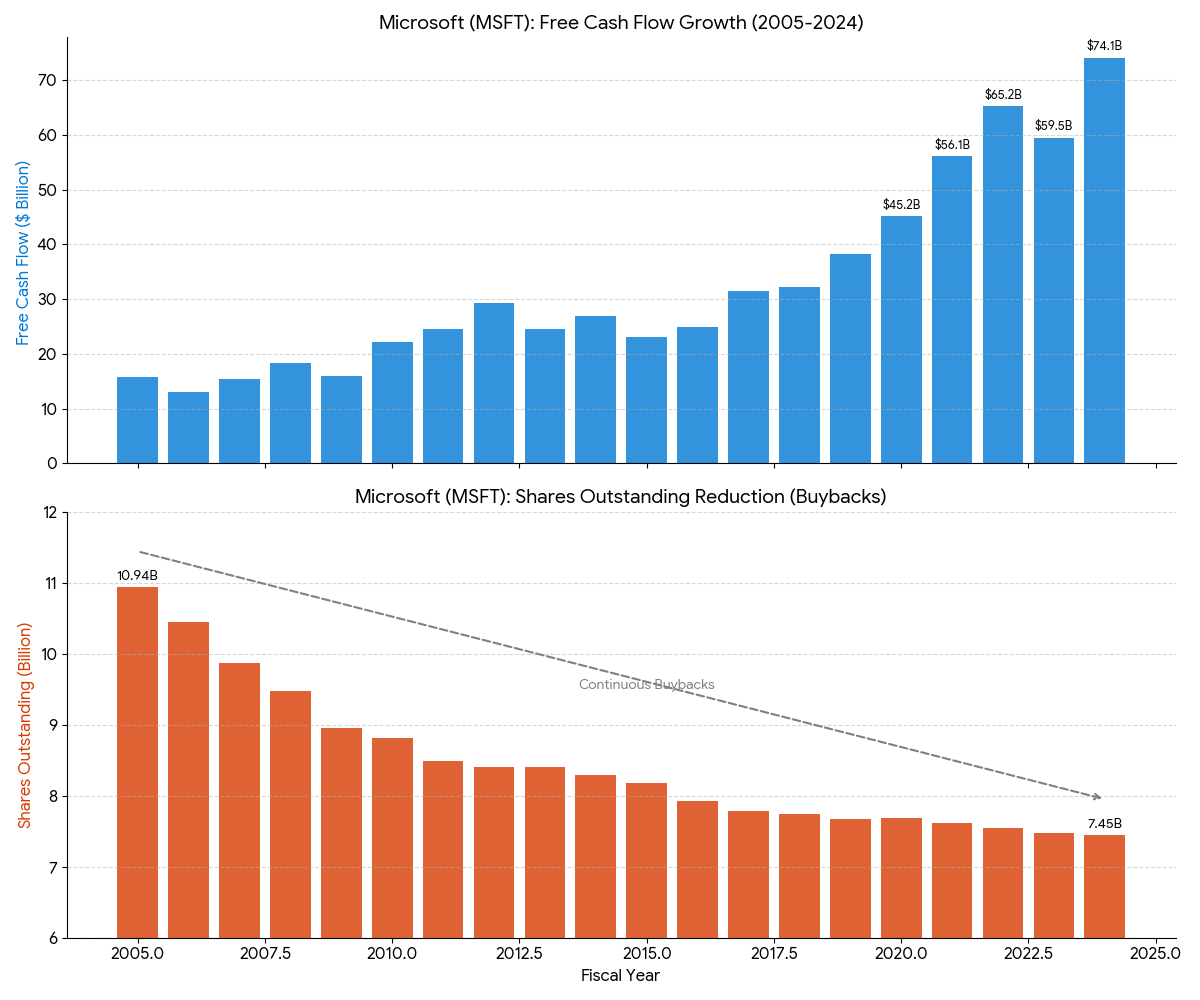

フリーキャッシュフローと自社株買い:「自社株買い」を継続できる余力はあるか?

フリーキャッシュフロー(上段)と発行済み株式数(下段) (出所:Microsoft IR資料より筆者作成)

上段:フリーキャッシュフロー(青)

-

「現金を稼ぐマシーン」: 2005年は157億ドルだったFCFが、2024年には741億ドル(約11兆円)まで拡大しています。

-

これが、借金をせずにAI投資(OpenAI)や巨額買収を行える「打ち出の小槌」の正体です。

下段:発行済み株式数(オレンジ)

-

「価値の凝縮」: 潤沢なFCFを使って、株式数が2005年の109億株から、2024年には74.5億株まで減少しています(約32%減)。

-

これは、株主が何もしていなくても、1株あたりの価値が自動的に1.5倍近く濃くなっていることを意味します。

「利益が増え(上段)、それを分ける人数が減る(下段)」。 この「ダブルのエンジン」こそが、マイクロソフトの株価が長期的に右肩上がりになる数学的な理由です。

3. リスク分析:この堀(Moat)が崩れるとしたら

可能性は低いかもしれませんが、堀が崩壊するシナリオを想定するなら、恐れるべきは「競合他社」ではなく、「時代の変化と規制による『堀』の無効化」です。

AIが「スイッチング・コスト」を破壊する皮肉

これが最大のリスクです。 これまでマイクロソフトが強かったのは、「社員がExcelやWordの操作に慣れすぎているため、他社ソフトに変えると再教育コストがかかる」からでした。 しかし、AI(Copilot)が進化し、「言葉で指示するだけで資料が完成する」時代が来たらどうなるでしょうか? 「操作を覚える必要」がなくなれば、「使い慣れたExcelである必然性」も消滅します。 「AIに指示して表を作るなら、GoogleでもNotionでも同じじゃないか? 安い方でいいのでは?」 皮肉なことに、AIによる利便性の向上は、彼ら自身の最強の堀(習熟という参入障壁)を無効化してしまう諸刃の剣なのです。

「バンドル(抱き合わせ)戦略」の強制解除

マイクロソフトの勝ちパターンは、「OfficeにTeamsやセキュリティソフトを無料で同梱(バンドル)し、競合製品(SlackやZoomなど)を駆逐する」というものです。 しかし現在、欧州を中心にこの手法への規制が極限まで高まっています。 もし今後、「製品ごとの切り売り」を法的に強制されたらどうなるか? 「TeamsはいらないからZoomを使う」「セキュリティは他社を使う」という選択肢が生まれ、鉄壁だった「エコシステムの囲い込み」が強制的に解体されるリスクがあります。

この銘柄を「手放すべき」時の条件

私は株価の変動では売りませんが、以下の「構造変化」には注意が必要かもしれません。

-

企業向けOfficeの解約率(チャーンレート)が上昇し始めた時:

-

AIが驚異的に進化し、「脱・Office」のハードルが下がった証拠です。

-

-

OSやOfficeのバンドル販売が、米国で禁止された時:

-

ビジネスモデルの根幹が崩れる「規制リスク」の現実化です。

-

4. 投資戦略:いつエントリーすべきか?

マイクロソフトは、世界中の投資家がその価値を知っているため、株価は常に「プレミアム(割高)」な水準で取引されがちです。 「欲しいけど、高い…」と指をくわえている間に、さらに上がっていくのが常です。

では、私たち個人投資家はいつ「買いボタン」を押すべきなのでしょうか? 私の答えは明確です。「イベントを待て」です。

上値を追わず「イベント」を待つ

平時にPER 35倍で買うのは、安全域が狭いと考えます。それでも長期的には勝率が高いのがこの銘柄の恐ろしいところですが、私がエントリーするのは以下の局面です。

-

市場全体の暴落(〇〇ショック):

- 金利急騰やリセッション懸念で、S&P500全体が問答無用で売られる時です。マイクロソフトのような優良株も、換金売りの対象となり、本来の価値を大きく下回る瞬間が訪れます。

-

「Moatに関係ない」悪材料が出た時:

-

「決算がコンセンサスにわずかに届かなかった」「独禁法訴訟のニュースが出た」などで急落した時です。

-

ここで冷静に「スイッチング・コストは崩れたか?」を自問します。答えがNoなら、それはただのバーゲンセールです。

-

まとめ:マイクロソフト(MSFT)は長期投資の「コア資産」として最強の盾になる

マイクロソフトは、単なるハイテク株ではありません。 あなたの資産をインフレや不況から守り、着実に育ててくれる「ポートフォリオの心臓部」となりうる銘柄です。

-

役割: 資産全体の安定性を高める「コア資産」

-

保有期間: Moat(堀)が崩れない限りの「永久保有」

-

結論: 「攻め(AIによる成長)」と「守り(鉄壁の財務)」を兼ね備えた、現代における最強の資産の一つです。

金利が上がろうが、リセッションが来ようが関係ありません。 世界中の企業がWindowsとExcelを使い続ける限り、マイクロソフトのキャッシュフローが止まることはないからです。それは、ある意味で米国債よりも確実な「世界規模の徴税システム」と言えるかもしれません。

市場がパニックになり、暴落が来た時こそがチャンスです。 その時、私たちは「指抜き(thimble)ではなく、バケツを持って」買いに行くべきです。 マイクロソフトは、それができる数少ない銘柄の一つなのです。

■ 参考文献・データ出典

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント