※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

「プシュッ」 この音を聞いて、あなたの脳は何を想像しましたか? 氷の入ったグラス、シュワシュワと弾ける泡、そして喉を通り過ぎるあの爽快感。 実は私、ほぼ毎日「コカ・コーラ」を飲んでいます。仕事が終わった後、この黒い液体を流し込まないと私の一日は完結しません。

しかし、投資家として見るコカ・コーラは、単なる美味しいジュース屋ではありません。

「人類の『喉の渇き』という生理現象をマネタイズする、永久機関のような集金システム」です。

一言で言うと:「バフェットが愛した、株式の皮を被った『黄金の債券』」。

なぜ、健康志向が高まっても、世界中で戦争が起きても、この会社の配当金は60年以上一度も止まらないのか? その答えは、ウォーレン・バフェットをして「もし1000億ドルあげるからコカ・コーラの王座を奪えと言われても、私は『無理だ』と言って金を返すだろう」と言わしめた、最強の堀(Moat)にあります。

この記事では、元債券ディーラーの視点から、コカ・コーラが持つ「配当王」としての強みと、金利上昇局面におけるリアルな投資判断を解説します。

1. バフェットが愛した最強の堀(Moat):なぜ「ただの砂糖水」が世界を支配できるのか?

コカ・コーラの中身は、極論すれば「水と砂糖と香料」です。 原価はタダ同然。コモディティ(ありふれた商品)の極みです。

それなのに、なぜ私たちは水よりも高いお金を払ってこれを買い、世界中で毎日19億杯も飲まれているのでしょうか? そこには、競合他社が何兆円積んでも絶対に入り込めない3つの「支配」があります。

① 「脳」の支配(ブランド・エクイティ)

有名な「ペプシ・パラドックス」をご存知でしょうか? 目隠しテストを行うと、実は「ペプシの方が美味しい」と答える人の方が多いのです。しかし、ラベルを見せた瞬間、結果は逆転しコカ・コーラが選ばれます。

最新の脳科学(fMRI)の研究によると、赤いロゴを見た瞬間、私たちの脳内では記憶を司る「海馬」が強く反応することが分かっています。 つまり、味ではなく「コカ・コーラを飲むという体験(幸せな記憶)」を脳が消費しているのです。

-

投資家的視点: これは「値上げしても客が離れない(価格決定権)」を意味します。インフレで砂糖代が上がっても、コカ・コーラは強気に値上げができます。この「脳の支配」こそが、利益率を守る最強の防壁です。

▼ 関連記事

② 「流通」の支配(世界最強の物流網)

アマゾンの奥地でも、砂漠のど真ん中でも、コカ・コーラだけは手に入ります。 「飲みたくなったら、半径100メートル以内に必ずある」。この「物理的な供給網(ディストリビューション)」こそが、後発のYouTuberが作ったコーラが決して勝てない物理的な堀です。

その正体は、世界中の小売店に置かれた「数千万台の冷蔵庫」と「赤いトラック」です。

-

ラストワンマイルの独占: 世界中の小さな商店の棚は、すでにコカ・コーラの商品で埋め尽くされています。新参メーカーが入り込もうとしても、物理的に「商品を置くスペース(棚)」が残されていません。

ネット上の広告は買えても、「地球上の棚」を買うことはできません。この圧倒的な参入障壁が、安定したキャッシュフローを生み出しています。

③ 「数」の支配(人口増加=売上増加)

これが最もシンプルかつ強力な投資根拠です。 AIが進化しようが、ハイテクが廃れようが、人間が生物である限り「水分補給」は必要です。

-

世界人口が増える = 喉の数が増える = コカ・コーラの売上が増える

特に、インドやアフリカなどの「新興国」における人口爆発は、そのままコカ・コーラの株主への追い風となります。 iPhoneを買うには「高い所得」が必要ですが、コーラを買うには「小銭」があれば十分です。

「地球上の全人類が顧客対象」 これほど確実性の高い成長ストーリー(TAM:獲得可能な最大市場規模)を持つ企業は、ハイテク株を含めても他には存在しません。

2. ビジネスモデルの秘密:「原液」を売る錬金術

多くの人が誤解していますが、米国のアトランタにある「ザ・コカ・コーラ・カンパニー(本社)」は、皆さんがコンビニで買うコーラの製造・配送をほとんど行っていません。

重たい缶を運び、工場を動かすのは世界中の「ボトラー(パートナー企業)」の仕事です。 では、本社は何をしているのか? そこには、製造業の常識を覆す「究極の分業システム」が存在します。

① 「ザ・コカ・コーラ・システム」の全貌

このビジネスは、大きく2つのプレイヤーに分かれています。

-

本社(The Coca-Cola Company):

-

役割: 商品開発、ブランドマーケティング、「原液(シロップ)」の製造・販売。

-

利益源: 原液をボトラーに売った瞬間に利益が確定する。

-

-

ボトラー(例:コカ・コーラ ボトラーズジャパン):

-

役割: 原液を買い、炭酸水や甘味料と混ぜてボトリングし、トラックで店に運ぶ。

-

利益源: 最終商品を消費者に売って利益を得る。

-

つまり、本社が売っているのは、ジュースではなく「魔法の粉(原液)」なのです。

② 製造業ではなく「知的財産ビジネス」である

このモデルの最大の凄みは、本社が「アセットライト(資産を持たない経営)」を徹底できる点にあります。

-

工場がいらない: 巨大なボトリング工場や排水処理施設を持つのはボトラーです。

-

トラックがいらない: ガソリン代やドライバーの人件費を払うのもボトラーです。

本社は、レシピという「知的財産」と「ブランド」を管理し、原液を送るだけ。 構造としては、製造業というよりも「マイクロソフト(Windowsのライセンス販売)」や「ディズニー(キャラクターのライセンスビジネス)」に近いのです。 これが、一般的な食品メーカーではあり得ない営業利益率30%超(競合の数倍)を叩き出すカラクリです。

③ リスクを「下請け」に転嫁する鉄壁の守り

投資家として最も注目すべきは、このシステムが持つ「インフレ耐性(防御力)」です。

世界的にインフレが起き、アルミ缶の価格が高騰したり、配送トラックのガソリン代が倍になったとします。 そのコスト増の直撃を受けるのは誰でしょうか? 本社ではなく、ボトラーです。

-

原材料リスク: ボトラーが負担

-

物流リスク: ボトラーが負担

-

在庫リスク: ボトラーが負担

本社は、コスト高騰の痛手を直接受けずに、インフレに合わせて「原液の価格」を上げるだけで利益を守れます。 「面倒な泥仕事(製造・物流)は他人に任せ、一番美味しい汁(原液利益)だけを吸う」。 言葉は悪いですが、この冷徹なまでの合理的システムこそが、60年間増配を続けられる「最強のMoat」の正体なのです。

3. 【定量分析】数字で見る「配当王」の正体

雰囲気やブランドイメージだけで株を買うのはギャンブルです。 ここでは、Visaの記事でも使用した「5つの重要指標」を使って、コカ・コーラという企業の分析を行います。

結論から言うと、この会社の財務諸表も「資本主義のバグ(攻略法)」と言いたくなるほどの強さを持っています。

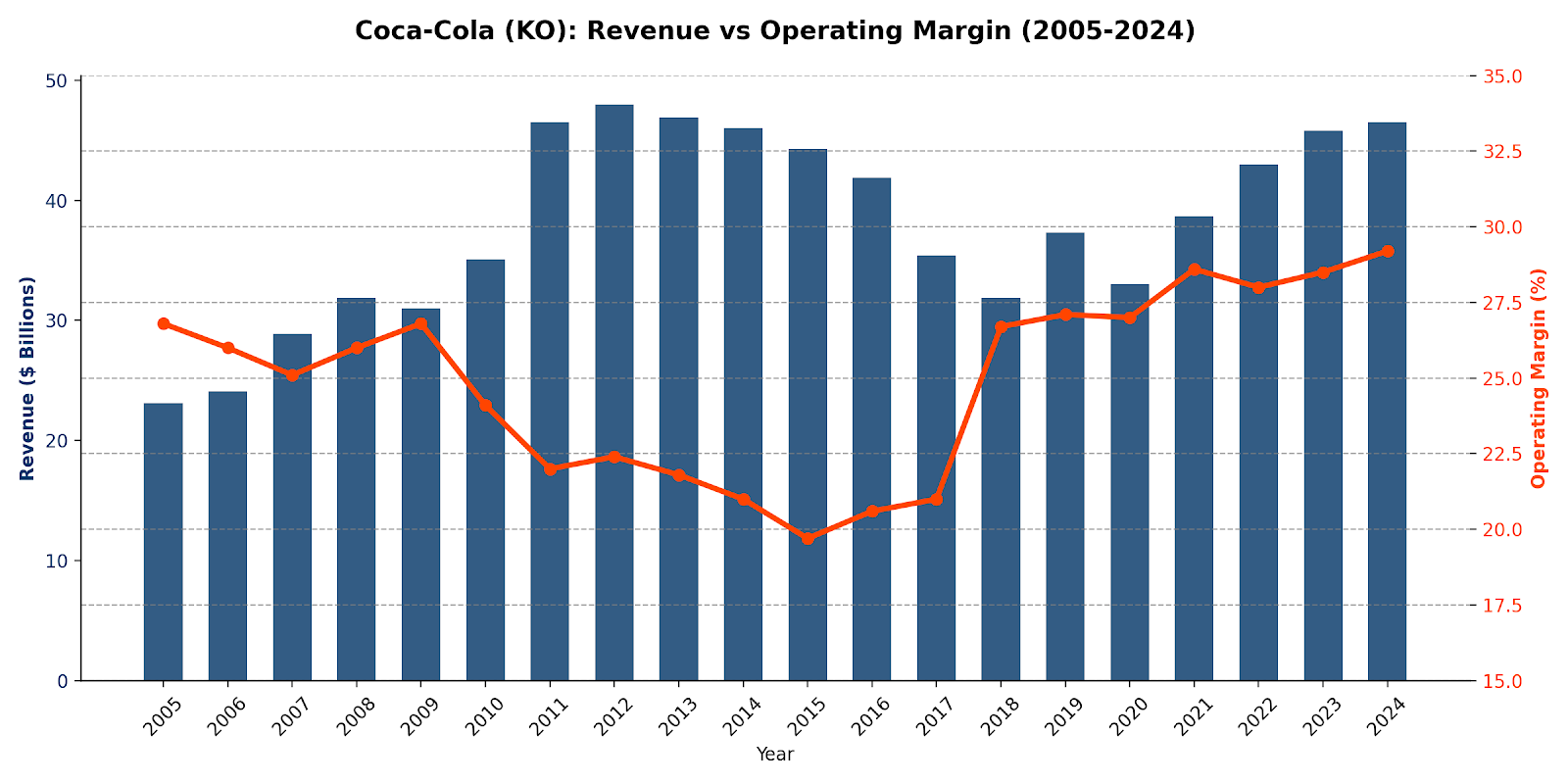

① 売上高と営業利益率(原液ビジネスの威力)

売上高と営業利益率(出所:Coca-Cola IR資料より筆者作成)

まず、グラフのオレンジ線(営業利益率)に注目してください。 コカ・コーラは驚異の約30%を叩き出しています。

これがどれだけ異常か比較してみましょう。

-

一般的な食品メーカー: 5%〜10%(工場や材料費がかさむため)

-

コカ・コーラ: 28%〜30%

なぜこれほどの差が出るのか? 答えは前述した「原液ビジネス」にあります。 彼らは重たい缶や瓶を製造しません。レシピという「情報」と、原液という「素」を売っているだけです。 原価が極限まで低く、工場への設備投資も最小限で済むため、売上の3割がそのまま利益として残ります。

この高利益率は、「不況への防御力」を意味します。 利益率が低い企業は、原材料費が少し上がっただけで赤字転落しますが、利益率30%のコカ・コーラには十分なクッション(余裕)があります。インフレ時代にこれほど頼もしい数字はありません。

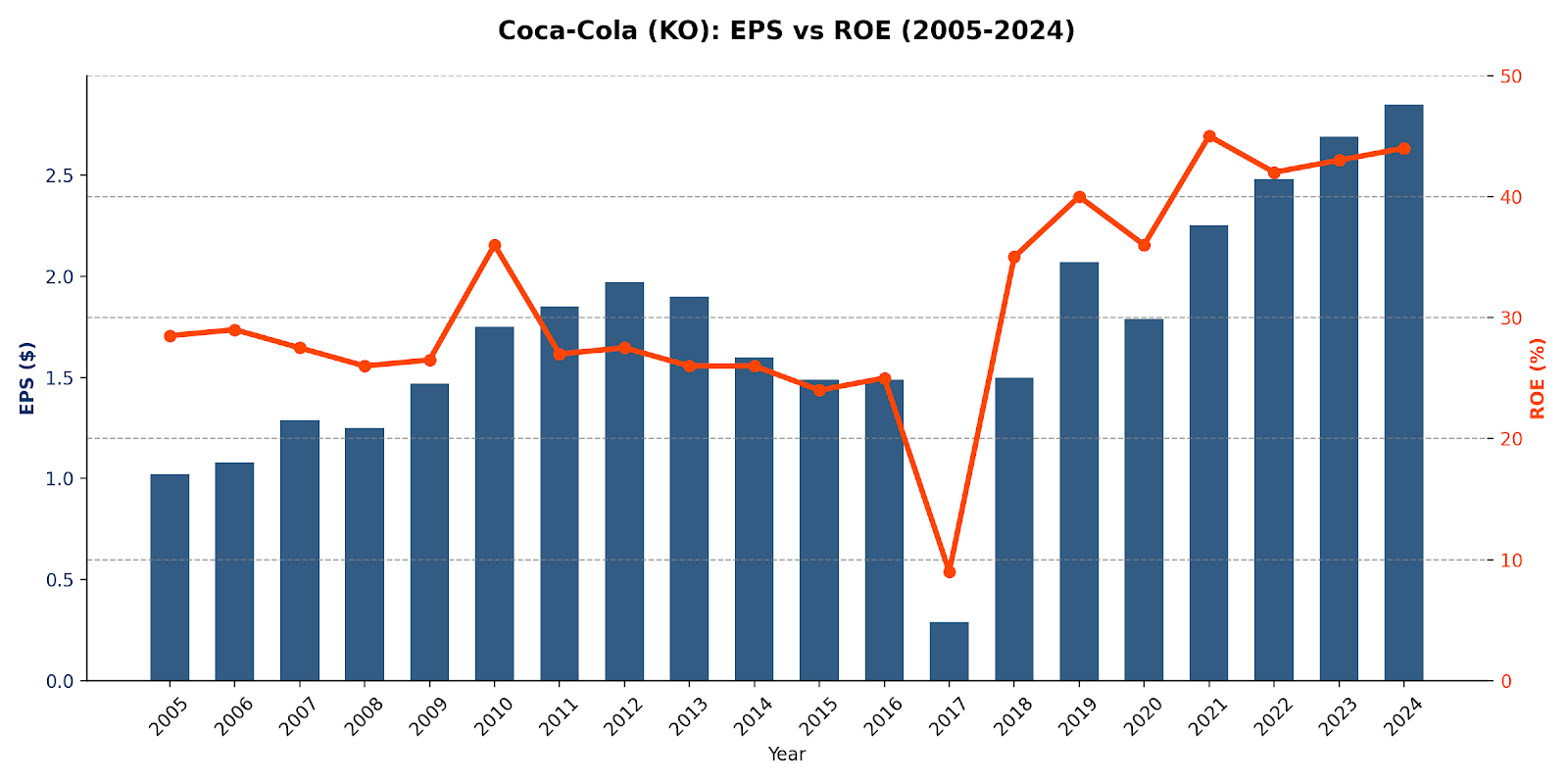

② EPSとROE(成熟企業の「濃縮」)

EPS(一株あたり利益)とROE(自己資本利益率)(出所:Coca-Cola IR資料より筆者作成)

「コカ・コーラなんて、もう成長しないオワコン企業でしょ?」 そう思う人は、このグラフを見てください。売上(規模)の伸びは緩やかですが、EPS(一株あたりの利益)は右肩上がりです。

(※注:2017年にガクンと落ち込んでいますが、これは業績悪化ではなく、「前向きな外科手術」を行った影響です。 利益率の低いボトリング事業(工場や物流)をあえて売却し、高収益な「原液ビジネス」に集中する構造改革(再フランチャイズ化)を行いました。これにより一時的に数字は凹みましたが、結果として現在のような「筋肉質で高収益な体質」に生まれ変わっています。)

【なぜ「規模」が変わらないのに「価値」が上がるのか?】

構造改革に加え、彼らは稼いだお金でせっせと「自社株買い」を行っています。 市場に出回っている株を会社が買い戻し、消却(この世から消すこと)しているのです。

-

利益の総額が横ばいだとしても、

-

株式数(分母)が減り続ければ、

-

1株あたりの利益(EPS)は数学的に上昇します。

これが「株式価値の濃縮」です。 コカ・コーラは成熟企業になってもなお、発行済み株式数を減らすことで、既存株主の保有価値(希少性)を自動的に高め続けているのです。ROE(資本効率)も40%前後と極めて高く、バフェットが好む「少ない元手で効率よく稼ぐ体質」が維持されています。

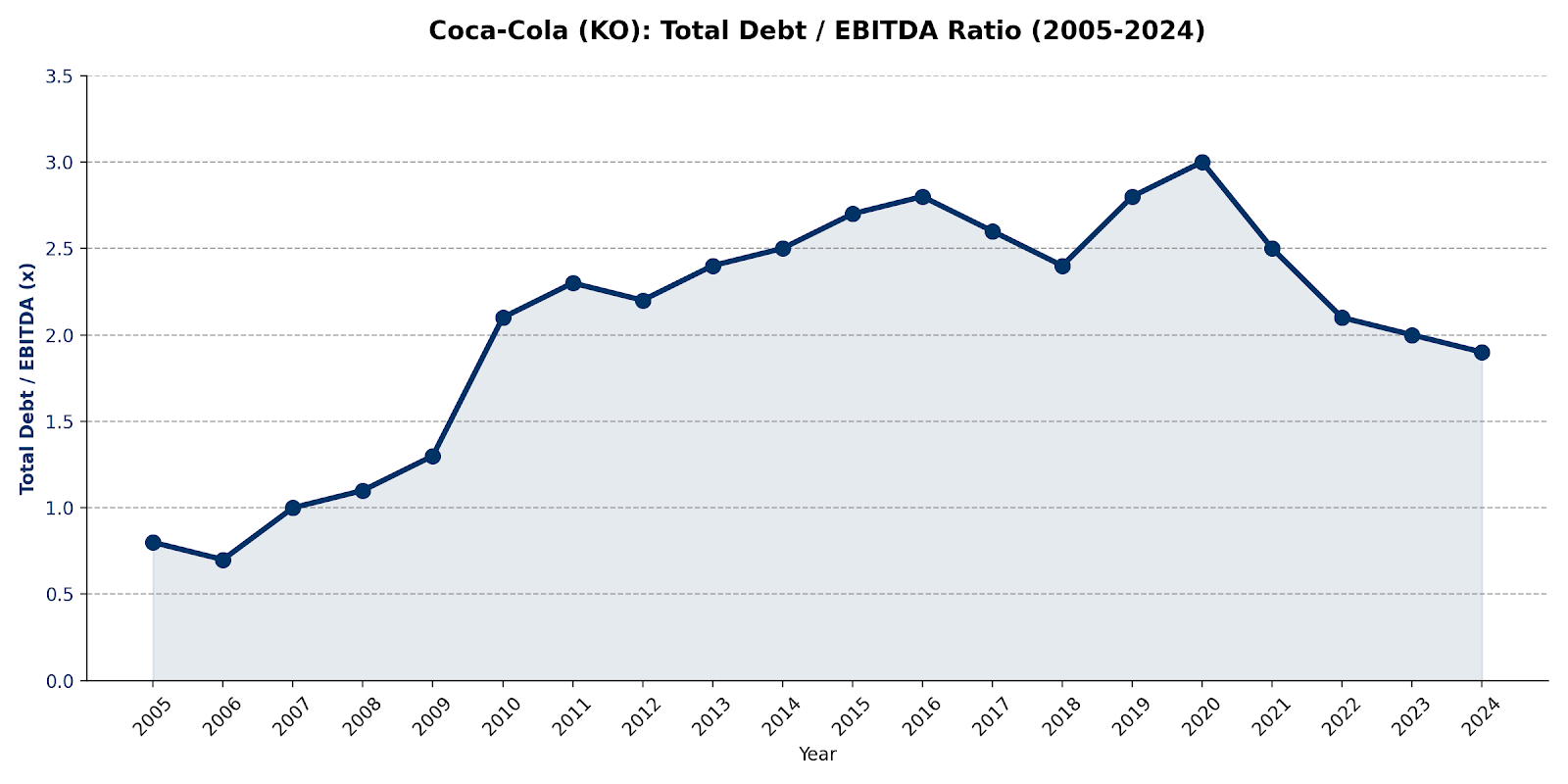

③ 総債務/EBITDA(借金の質が良い)

総債務/EBITDA倍率 (出所:Coca-Cola IR資料より筆者作成)

「借金が多いのが心配」という声を聞きますが、私は「問題なし(健全)」だと思います。

なぜなら、コカ・コーラは「お金の増やし方(錬金術)」を知っているからです。 彼らは世界最強クラスの信用力があるため、市場から極めて低い金利でお金を調達できます。

-

調達コスト(金利): 例えば3%で借りる

-

事業リターン(ROIC): ビジネスで15%稼ぐ

この「差額(利ざや)」がそのまま株主の利益になります。 確実なキャッシュフローがあるコカ・コーラにとって、借金をしないことは、むしろ「目の前に落ちている利益を拾わない機会損失」になります。これは単なる借金ではなく、「資本効率を高めるためのエンジン」なのです。

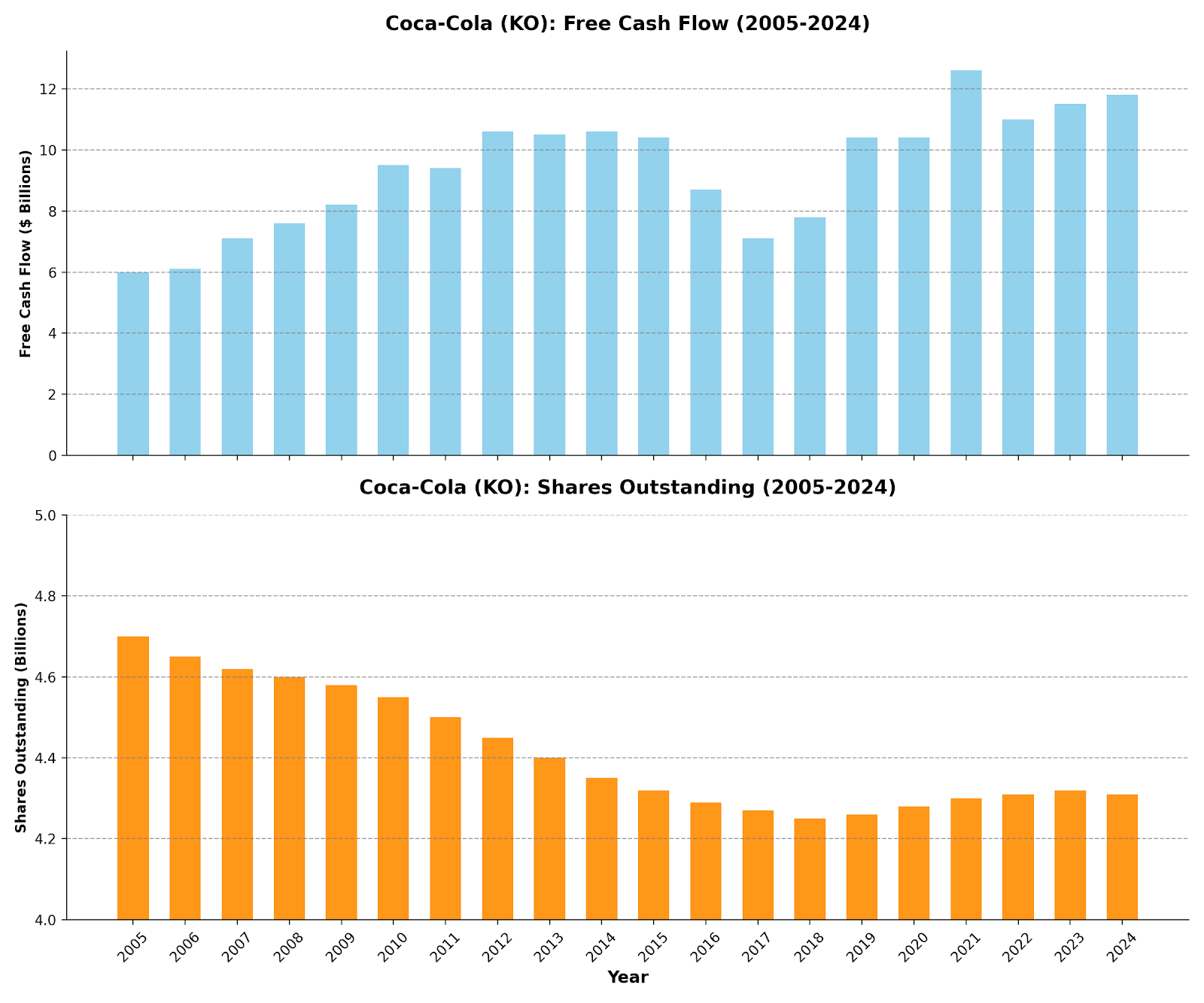

④ FCFと発行済み株式数(還元マシーン)

フリーキャッシュフロー(上段)と発行済み株式数(下段) (出所:Coca-Cola IR資料より筆者作成)

このグラフこそが、長期投資家がコカ・コーラを持つ最大の理由です。

-

青い棒(フリーキャッシュフロー): 会社が自由に使える現金です。安定して巨額の現金を生み出しています。

-

オレンジの線(発行済み株式数): 綺麗な右肩下がりになっています。

これが何を意味するか? コカ・コーラ社は、余った現金を使って、市場から自社の株を買い戻し、消却し続けているのです。 あなたが夜寝ている間も、会社が勝手に株数を減らしてくれるため、あなたが持っている「1株の希少価値」は自動的に上がり続けます。 これぞ、究極の還元マシーンです。

⑤ 配当金の推移:王者の風格「60年連続増配」

1株あたり配当金の推移 (出所:Coca-Cola IR資料より筆者作成)

説明不要の美しさ。これが「配当王(Dividend King)」のチャートです。 この銘柄は60年以上、配当を減らしていません。

この60年の間には、何があったでしょうか? オイルショック、ブラックマンデー、ITバブル崩壊、リーマンショック、そしてコロナショック。 世界が恐怖に震え、多くの企業が倒産や無配転落する中で、コカ・コーラだけは涼しい顔で「今年も増配しますね」とお金を振り込み続けました。

【ここが重要:YOC(投資簿価利回り)の魔法】

今の配当利回りは3%程度ですが、もしあなたが20年前に株を買い、今まで持ち続けていたらどうなっていたでしょう? 度重なる増配により、「買った値段に対する利回り(YOC)」は10%を超えているはずです。

最初は小さな雪玉でも、長く転がせば巨大な配当マシーンに化ける。 この実績こそが、コカ・コーラが「株式」を超えた「成長する債券」と呼ばれる所以です。

4. リスク分析:最大の敵は「ペプシ」ではなく「健康意識」

盤石に見えるコカ・コーラにも死角がないわけではありません。警戒するとすれば競合他社(ペプシ)とのシェア争いではありません。彼らが戦っているのは、「時代の変化(パラダイムシフト)」そのものです。

① 「砂糖=悪」のトレンドとGLP-1ショック

現在、ウォール街の機関投資家が最も神経を尖らせているのが、「健康志向の過熱」と「肥満治療薬」の台頭です。

-

シュガー・タックス(砂糖税)のリスク: タバコがそうであったように、砂糖も「健康を害する嗜好品」として、世界各国で増税や規制の対象になりつつあります。これは構造的な逆風です。

-

GLP-1(肥満治療薬)の衝撃: 2023年、米国市場に激震が走りました。「オゼンピック」や「ウゴービ」といったGLP-1受容体作動薬(食欲抑制薬)の普及により、ウォルマート等の小売店で「スナックや炭酸飲料の売上がわずかに減っている」というデータが出たからです。 「薬で食欲を抑制された人類が、コーラを欲しがらなくなるのではないか?」 この懸念は、長期投資家として無視できない「需要消失リスク」です。

② 対策:全方位戦略(トータル・ビバレッジ)

しかし、コカ・コーラ経営陣もこのリスクを10年前から織り込み済みです。 彼らは自らを「コーラ屋」ではなく、「トータル・ビバレッジ・カンパニー(総合飲料企業)」と再定義し、砂糖に頼らないポートフォリオへの入れ替え(ヘッジ)を急速に進めています。

彼らの戦略は、「あらゆる渇きを支配する」ことです。

-

朝の渇き(コーヒー): 英国のカフェ大手「Costa Coffee(コスタ)」を約49億ドルで買収。スタバに次ぐ世界No.2のコーヒーチェーンを手に入れ、ホット飲料市場を制圧しにかかっています。

-

運動の渇き(エナジー・スポーツ): 「Monster Energy」への資本参加(筆頭株主)や、「BodyArmor」の完全買収により、若年層やスポーツ層の取り込みを強化しています。

-

夜の渇き(アルコール): ここが最大の成長分野です。「檸檬堂」の成功を皮切りに、ジャックダニエルと組んだ「Jack Daniel’s & Coca-Cola」を世界展開。これまでタブー視していたアルコール市場へ本格参入し、「大人の喉」をもマネタイズし始めています。

【結論】リスクはコントロールされている

もちろん、「砂糖離れ」はリスクです。しかし、コカ・コーラはゼロカロリー商品(Coke Zero等)の比率を高めつつ、お茶、水、コーヒー、お酒へと「商品の分散投資」も進めています。

かつてタバコ産業が生き残りをかけて多角化したように、コカ・コーラもまた、時代に合わせてその中身を少しずつ変化させているのです。 この「適応力」こそが、100年企業が生き残ってきた真の理由です。

5. 投資戦略:この「株式債券(エクイティ・ボンド)」をどう扱うか?

コカ・コーラは、NVIDIAのように株価が半年で2倍になるような銘柄ではありません。 しかし、ポートフォリオにおける役割は明確です。

役割:資産の「ゴールキーパー」

この銘柄の持ち方として考えられるのは「待機資金(キャッシュ)の避難先」としての活用です。

-

現金のまま持つ → インフレで価値が目減りする(負け確定)

-

ハイテク株に全額投資 → 暴落時にメンタルが死ぬ(リスク過多)

その中間に位置するのがコカ・コーラです。 「年3%程度の配当」+「年数%の株価成長」= トータル年率7〜8%程度のリターンを、低いリスクで狙いに行く。 まさに「株式の皮を被った債券」として、ポートフォリオの守りを固めるために保有するのが正解です。

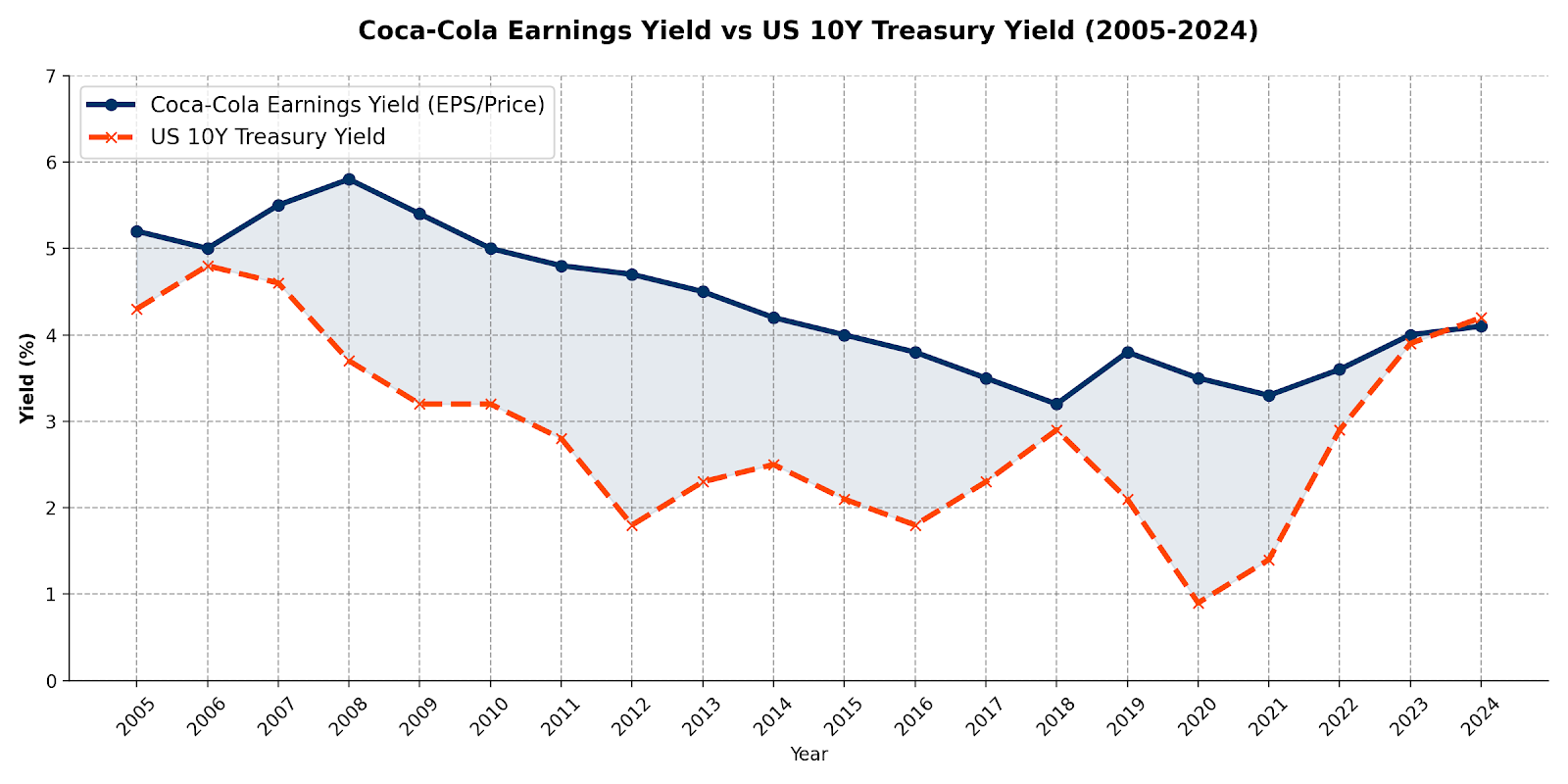

投資判断:今の水準は「買い」なのか?

では、現在の株価水準は「買い」と言えるのでしょうか? ここで、機関投資家が重視する「益利回り(PERの逆数)」と「米国10年国債利回り(リスクフリーレート)」を比較したチャートを見てみましょう。

益利回りと米10年国債利回りの比較(出所:Coca-Cola Co. IR, 米国財務省データより筆者作成)

※コカ・コーラの益利回りは、PERの逆数(1÷PER)として算出

【元債券ディーラーのチャート分析】

-

「黄金時代」の終焉(2010年〜2021年) グラフの青いエリアを見てください。長らくコカ・コーラの益利回り(青線)は、国債利回り(赤線)を大きく上回っていました。 「国債を持っても金利がつかないから、消去法で株を買う」というTINA相場(There Is No Alternative)であり、誰でも利益が出せた時代でした。

-

「金利ある世界」の到来(2022年〜現在) 右端を見てください。青線と赤線がクロス(接近)しています。 これは、「リスクのない米国債で4%以上の金利が貰える今、あえてリスクを取ってコカ・コーラ株を買う『理論上の旨味(スプレッド)』は薄れている」ことを意味します。

それでも私がコカ・コーラを買う理由

「スプレッドがないなら、米国債を買えばいいじゃないか」 債券ディーラーとしてはそう言いたくなりますが、株式には債券にはない決定的な「武器」があります。

それは「成長(Growth)」です。

-

債券: 購入した瞬間に、将来受け取る利息は「固定」されます。インフレが来ても増えません。

-

コカ・コーラ: 記事前半で見た通り、売上も利益も、そして配当金も「インフレに合わせて成長」し続けています。

現在の益利回りが国債と同程度であっても、5年後、10年後には増配によって「取得簿価に対する利回り」は国債を凌駕していく可能性があると考えています。

結論:積立投資で「時間」を味方につける

現在の金利環境下では、全力で一括投資をするタイミングではないと思っています。(スプレッドが薄いため)。 将来のインフレと増配を見据え、「毎月淡々と積み立てる」、あるいは「株価が下がって利回りが跳ね上がった瞬間に拾う」という戦略が最も合理的です。

コカ・コーラは、保有しているだけで心が安らぐ、数少ない銘柄です。 「夜ぐっすり眠る」ためにも、ポートフォリオの数%〜10%程度をこの配当王に替えておくのもありだと思います。

まとめ:人類が喉を渇かす限り、この「配当王」は止まらない

明日、世界からiPhoneが消える可能性はゼロではありません。もっと便利なデバイスが出るかもしれないからです。 しかし、明日から「人類が喉の渇きを感じなくなる」可能性はゼロです。

コカ・コーラの株を持つということ。 それは、地球上の80億人が喉を潤すたびに、チャリンと手数料を受け取る「集金システム」のオーナーになることと同義です。

バフェットが愛し、私が毎日飲み続け、世界中の人々が求め続けるこの「赤いインフラ」。 ぜひあなたのポートフォリオにも組み込んで、心地よい配当金を受け取り続けてください。

▼ 次に読むべき「投資IQ」を高める3本

コカ・コーラとセットで読むことで、あなたのポートフォリオ戦略はより盤石になります。

① 決済のインフラ「Visa」を知る コカ・コーラが「水分のインフラ」なら、Visaは「お金のインフラ」です。同じく営業利益率60%超えの最強銘柄を分析しました。

② 「Moat」の選び方を極める なぜ私がこれほどまでに「堀」にこだわるのか? 元債券ディーラーが実践する「銘柄選定基準」を体系化しました。

③ 「金利」と株価の関係を理解する コカ・コーラのような高配当株も、金利の影響を強く受けます。プロの視点で「債券利回り」との関係を解説します。

■ 参考文献・データ出典 本記事の分析およびグラフ作成にあたり、以下の一次情報・信頼できる統計データを参照しました。

The Coca-Cola Company Investor Relations::Annual Report (Form 10-K) & Financials

※公式サイト。決算資料やアニュアルレポートの原文。

Macrotrends:Coca-Cola (KO) Revenue & Operating Margin History

※過去の長期的な財務データを確認できるサイト。

FRED (Federal Reserve Economic Data) :10-Year Treasury Constant Maturity Rate

※セントルイス連邦準備銀行の公式データベース

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント