※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

「あなたはこの『重力』から逃げられますか?」

今日一日、Googleのサービスを一度も使わずに過ごせましたか? 私は無理でした。朝はGmailで連絡を確認し、飲みに行く時はGoogleマップで経路を調べ、休憩中にはYouTubeを見る。 私たちの生活は、もはやGoogleというOSの上でしか成立しません。

しかし、投資家として見るGoogleは、単なる「便利なツール屋さん」ではありません。 「世界中のデータを吸い寄せるブラックホール(データ引力)」です。

一言で言うと: 「AI時代の『燃料(データ)』を独占する、インターネットの料金所」

最近、あのウォーレン・バフェット率いるバークシャー・ハサウェイもGoogle株を取得したと話題になりました。なぜ今なのか? その答えは、AIブームの裏でより強固になった「最強の堀」と、新たな脳「Gemini」の進化に隠されています。

1. 競争優位性(Moat)の正体:なぜライバルは勝てないのか?

「Googleの検索シェア90%」という数字は、結果であり、原因ではありません。

なぜ、BingやYahoo!がどれだけ努力しても、Googleの牙城を崩せないのか? その答えは、Googleが構築した「データ引力(Data Gravity)」という物理法則にあります。

質量のある物体が互いに引き合うように、データもまた、データのある場所に集まろうとする性質を持っています。 世界中の人々がGoogleで検索し、YouTubeを見るたびに、Googleという天体の質量(データ量)は増え続け、その引力はさらに強まっていきます。

ここでは、一度入ったら抜け出せない、Googleの「ネットワーク効果」の構造的強さを解剖します。

ちなみに、私がなぜこれほどまでに「Moat」を重視するのか、元債券ディーラーとしての投資哲学と選定基準については、以下の記事で体系化しています。この記事を読む前に目を通しておくと、理解がより深まるはずです。

▼ 元債券ディーラーの「Moat銘柄」選定基準

Googleの「堀」の種類は「ネットワーク効果」である

Googleのビジネスモデルは、「検索」と「YouTube」を軸とした広告ビジネスです。 ここには、後発企業が絶対に追いつけない「正のループ」が働いています。

-

ユーザーが検索する(YouTubeを見る)。

-

データが蓄積され、アルゴリズム(AI)が賢くなる。

-

検索結果やレコメンドの精度が上がり、さらに便利になる。

-

さらにユーザーが集まり、広告価値が高まる。

このサイクルが数十年回り続けた結果、Googleはもはや競合が追いつけない「質量」を持ってしまいました。 ユーザーも広告主も、最も人が集まる場所に吸い寄せられる。この「勝者総取り(Winner takes all)」の構造こそが、Googleの最強の堀なのです。

「Gemini」が最強である「物理的・構造的」理由

市場では「ChatGPT(OpenAI)に検索シェアを奪われるのでは?」という懸念が絶えません。 しかし、理系のバックグラウンドを持つ私から見ると、最終的な勝者はGoogle(Gemini)になると断言できます。 その根拠は、AIの性能限界を決める「学習データの質」と「モデルの構造」にあります。

① 「ネイティブ・マルチモーダル」という構造的優位性

従来のAI(初期のGPT-4など)は、実は「つぎはぎ」でした。 まず「文章を理解する脳」を作り、そこに後付けで「画像を見る目」や「声を聞く耳」を接続していたのです。これでは、情報の変換ロス(翻訳ミスのようなもの)が必ず発生します。

対して、GoogleのGeminiは「ネイティブ・マルチモーダル」として設計されています。 生まれた瞬間から、テキスト、画像、音声、動画、プログラムコードを「一つの脳」で同時に学習しています。

-

他社AI(つぎはぎ): 「猫」という文字情報と、「猫の画像」を別のデータとして処理し、後で紐付ける。

-

Gemini(ネイティブ): 動画の中で「猫がニャーと鳴いて(音声)、ジャンプして着地した(動作・物理法則)」という一連の文脈を、人間と同じように「体験」として直感的に理解する。

この「脳の構造」の違いは、AIが進化するほど決定的な差になります。

② YouTubeという「学習データの独占(情報の次元が違う)」

AIを賢くする燃料は「データ」です。 テキストデータはすでにネット上のものをあらかた学習し尽くされており、AI開発競争は「テキストの枯渇」という壁にぶち当たっています。

そこで次の燃料となるのが「動画データ」です。そして、世界中の高品質な動画データの9割以上はYouTubeにあります。

-

テキスト(1次元): 「ハンバーグの焼き方」を文字で読む。→ 理屈はわかるが、焼き加減のニュアンスは伝わらない。

-

動画(多次元): ジュワッという音、肉汁の色、ひっくり返すタイミングの手首の角度を見る。→ 「技能(スキル)」そのものを学習できる。

Geminiは、YouTube上の無数の動画を教材にして、「物理法則」や「人間の機微」、「作業の手順」を学習し続けています。 「動画データ」という最強の燃料を独占している限り、AIの進化競争においてGoogleが負けることは、物理的・構造的にあり得ないのです。

競合他社(Microsoft)との決定的な違い

Microsoftは「企業(B2B)」のデータ(Office文書など)に強いですが、Googleは「個人(B2C)」の行動データ(検索履歴、位置情報、趣味嗜好)を握っています。 広告ビジネスにおいて、個人の欲望をリアルタイムで把握しているGoogleの優位性は揺らぎません。

物理学の法則において、質量が大きければ大きいほど、引力(重力)は強くなります。 これを検索エンジンに当てはめると、「データ量(質量)の差が、そのままサービス品質(引力)の差になる」ということです。

例えば、マイクロソフトのBingがGoogleに追いつこうとしても、直面するのは「鶏と卵の問題」です。

-

検索精度を上げるには、大量のユーザーデータが必要。

-

しかし、検索精度がGoogleより低いうちは、ユーザーが集まらない。

-

ユーザーがいないから、データが集まらず、精度も上がらない。

Googleはすでにこの「脱出速度」を超えており、巨大なブラックホールのように、ユーザーとデータを吸い込み続けています。 この「規模の経済」と「ネットワーク効果」の掛け算こそが、技術力だけでは覆せない最強の堀なのです。

2. 【定量分析】数字で見る「最強の堀」

「検索」という名の集金システムが、どれほど凄まじい数字を叩き出しているか。元債券ディーラーとして、4つの指標でその盤石さを証明します。

■ 参考文献・データ出典

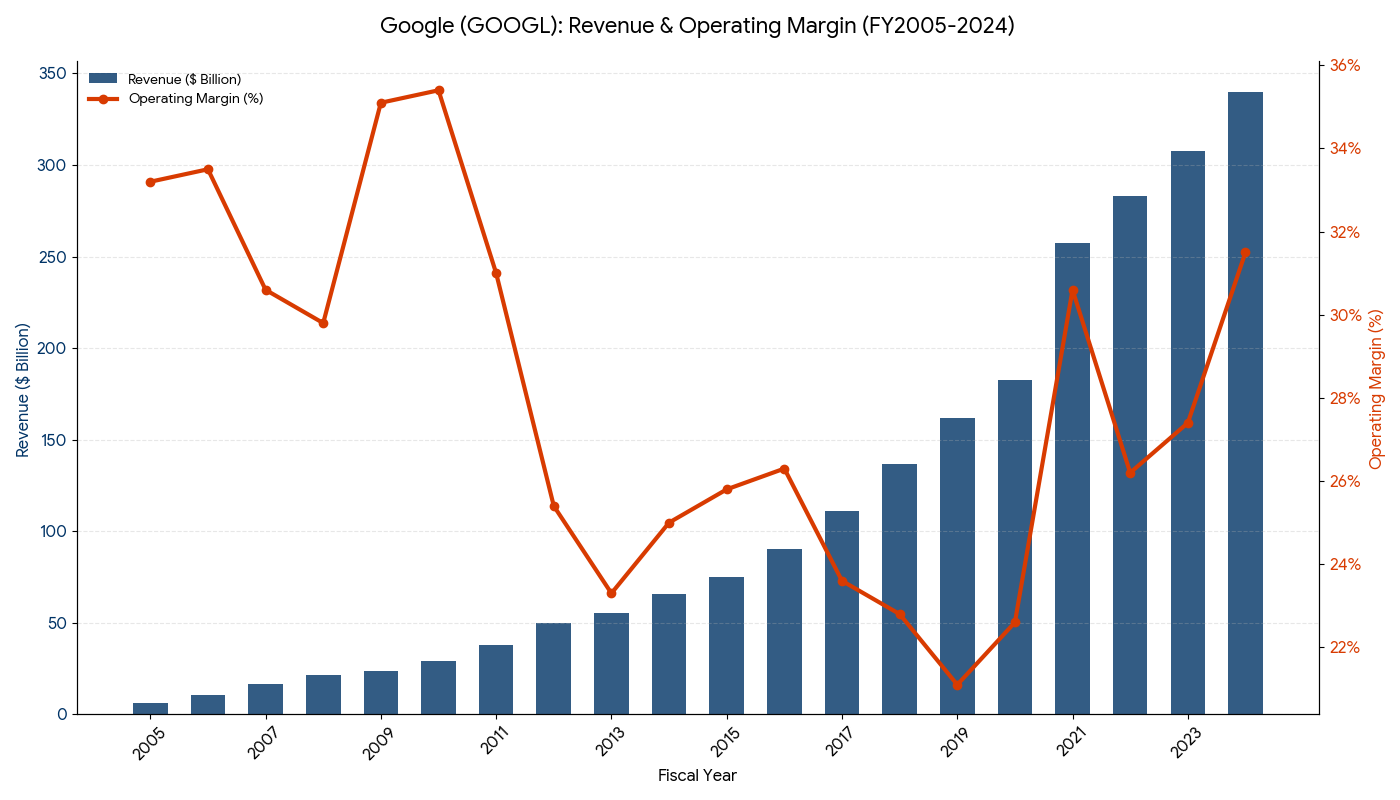

① 売上高と営業利益率(価格決定権の証明)

売上高と営業利益率(出所:Alphabet IR資料より筆者作成)

- 成長力: 2005年の60億ドルから、2024年には3400億ドル(約50兆円)へと、桁違いの成長を遂げています。

- 利益率: 競合が増えても25%〜30%の高い利益率をキープ。これが「データ引力」と「価格決定権」の証拠です。

-

解説: 競合(TikTokやAmazon広告)が増えても利益率が落ちていないのは、広告主にとって「Googleに出さないという選択肢がない(価格決定権がある)」からです。

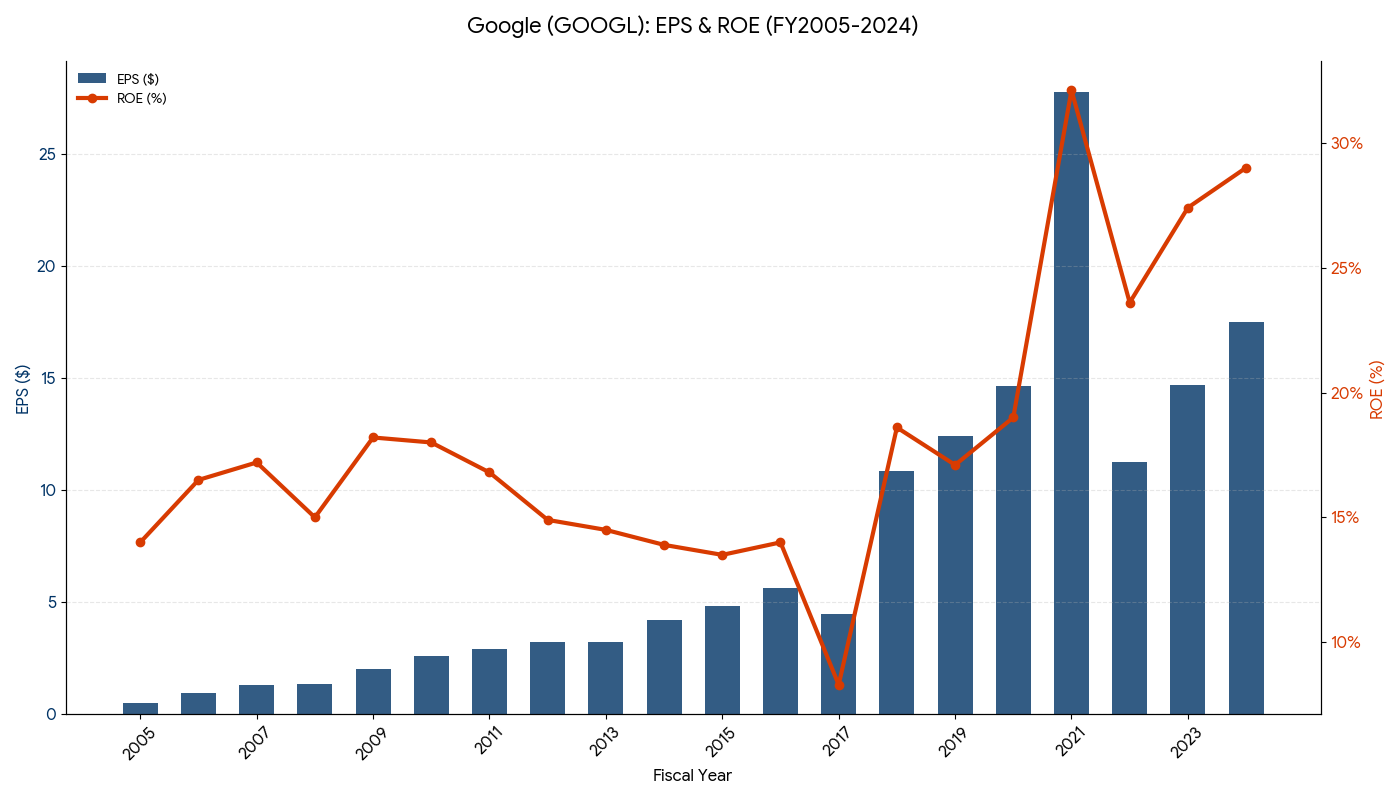

② EPSとROE(効率よく稼ぎ、成長し続けるエンジンの性能)

EPS(一株あたり利益)とROE(自己資本利益率)(出所:Alphabet IR資料より筆者作成)

-

解説: EPS(一株当たり利益)は綺麗な右肩上がりです。ROEも非常に高く、集めた資本を効率よく利益に変えています。

-

意味: 巨大企業でありながら、ベンチャー企業のような成長率を維持している「効率性の化け物」です。

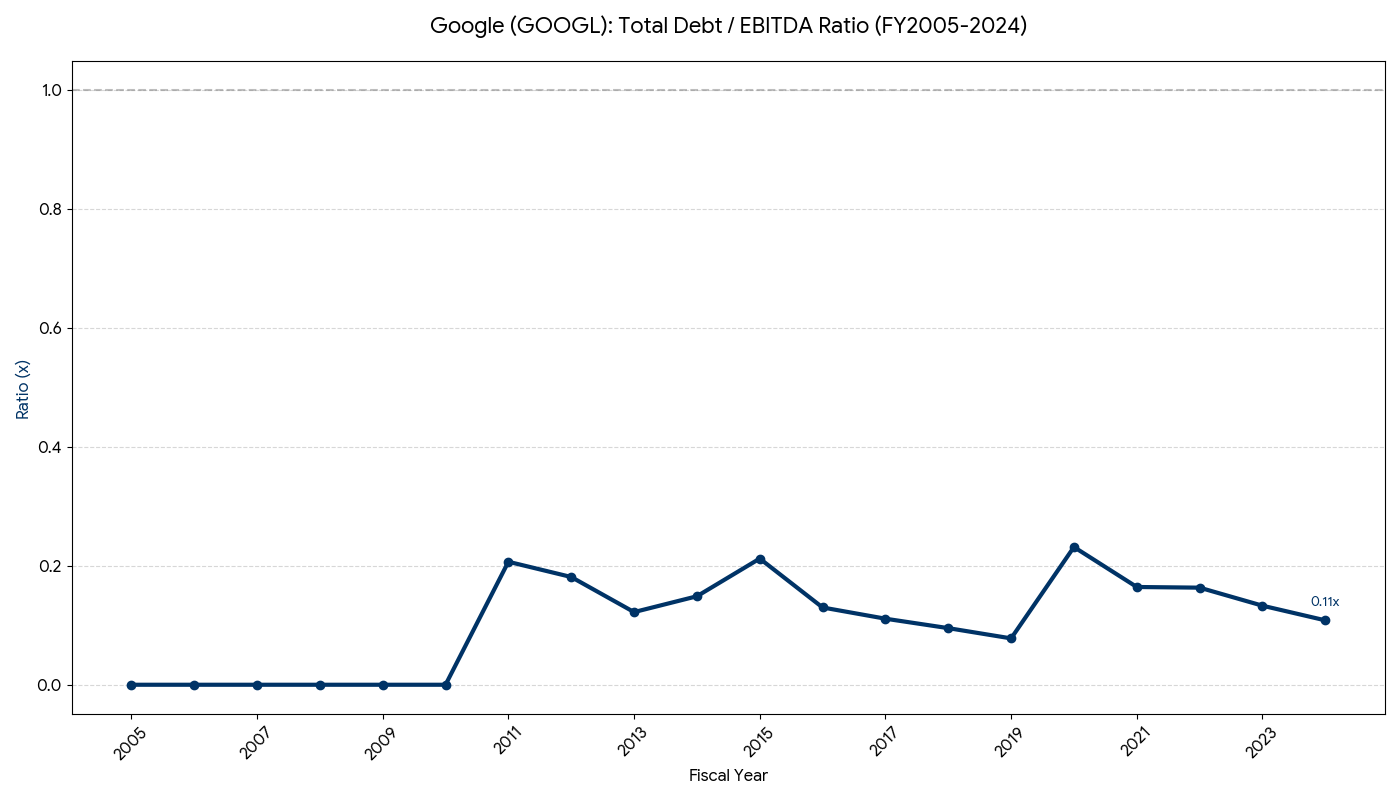

③ 総債務/EBITDA(鉄壁の財務健全性)

総債務/EBITDA倍率 (出所:Alphabet IR資料より筆者作成)

- 最強の財務: グラフを見てわかる通り、ほぼゼロです。

- 借金の金額に対して稼ぐ力が強すぎるため、金利上昇の影響を全く受けません。

④ フリーキャッシュフローと自社株買い

フリーキャッシュフロー(上段)と発行済み株式数(下段) (出所:Alphabet IR資料より筆者作成)

-

解説: 検索連動型広告は「原価」が極めて低いビジネスです。そのため、売上の多くがそのまま「フリーキャッシュフロー(自由に使える現金)」として残ります。

-

意味: この潤沢な資金を使って、Googleは毎年巨額の「自社株買い」を行っています。MicrosoftやAppleと同様、持っているだけで1株の価値が勝手に濃縮されていくのです。

3. リスク分析:この城が落ちるとしたら?

最強に見えるGoogleにも、プロが警戒する「アキレス腱」があります。

プロが懸念する「イノベーションのジレンマ」

最大の敵は、競合他社ではなく「自分自身」です。 生成AI(Gemini)が普及し、ユーザーが「検索(ググる)」をしなくなれば、Googleのドル箱である「検索連動型広告」の表示回数が減る可能性があります。 「AIで便利になるほど、本業の広告収益が減る」というジレンマを、どう乗り越えるかが鍵です。

この銘柄を「手放すべき」時の条件

私は株価の変動では売りませんが、以下の構造変化が起きた時は撤退します。

-

検索エンジンの世界シェアが80%を割り込んだ時:

-

独占的な地位(Moat)が崩れた明確なサインです。

-

-

YouTubeの再生時間が、TikTokなどの競合に完全に逆転された時:

-

「アテンション(可処分時間)」の奪い合いでの敗北を意味します。

-

4. 投資戦略:いつエントリーすべきか?

Googleは、他のハイテク株(MicrosoftやApple)に比べて、PER(株価収益率)が比較的割安に放置される傾向があります。それは常に「独禁法リスク」や「AIによる破壊リスク」が意識されているからです。

バリュエーションと「歪み」を狙う

-

現在の評価: 過去5年平均のPERと比較しても、現在の株価は「フェアバリュー(適正価格)」か、やや「割安」な水準にあることが多いです。

-

エントリーの好機:

-

「AIでGoogleは終わる」といった悲観論で株価が急落した時。

-

独占禁止法の制裁金ニュースで一時的に下がった時。

-

「データ引力」というMoatが崩れていない限り、これらの下げは絶好の買い場です。

-

バフェットも認めた「安全域」

バフェットがGoogleを買った理由は、おそらく「AIリスクが過大評価され、実力(キャッシュフロー創出力)に対して株価が安すぎた(安全域があった)」からだと推測できます。 私たち個人投資家も、この「市場の歪み」を冷静に拾っていくべきです。

まとめ:Googleはインターネットの「料金所」であり続ける

Googleは、単なる検索サイトではありません。 AI時代の燃料である「データ」を無限に吸い込み続ける、巨大なインフラ企業です。

-

役割: ポートフォリオの「コア資産」(成長と安定のハイブリッド)

-

結論: 「インターネットがある限り、Googleは『デジタルの料金所』であり続ける」

私たちがスマホを使い、YouTubeを見続ける限り、チャリンチャリンとGoogleにお金が入り続けます。 この構造が崩れない限り、Googleは最強の投資対象の一つです。

■ 参考文献・データ出典

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント