※この記事は、元債券ディーラーのCappiが執筆しています。詳しいプロフィールはこちら

「パパ、これ買って!」 週末のコストコ。巨大なカートに乗った子供が、自分の体ほどあるクマのぬいぐるみや、枕のようなポテトチップスを指差して叫びます。

子育て中の我が家にとって、コストコはもはや「生命維持装置」です。 パンパースの山、洗剤のボトル、そして大量のディナーロール。育ち盛りの子供たちの胃袋と家計を守るために、私は年会費を払い、巨大なカートを押しています。

しかし、一人の投資家、そして元債券ディーラーとして見るコストコ(COST)は、単なる「安売りスーパー」ではありません。 そこにあるのは、小売業の皮を被った「究極のサブスクリプション(会員権)ビジネス」です。

ウォーレン・バフェットの無二の親友であり、投資の賢人である故チャーリー・マンガーは、亡くなる直前までこう言い続けました。 「私はコストコを愛している。この企業に死角はない」と。

なぜ、Amazonが世界を支配しても、コストコの駐車場は常に満車なのか? マンガーが愛し、私が家計を委ねるこの「巨大倉庫」の正体と、その強固なMoat(堀)について、徹底解剖します。

1. マンガーが愛した「サブスクリプション」という最強の堀(Moat):小売業というより「会員権ビジネス」

コストコのビジネスモデルを理解するには、まず「スーパーマーケット」という固定観念を捨てる必要があります。

普通のスーパー(ウォルマートなど)は、「100円で仕入れたりんごを130円で売って、30円儲ける(利ざや稼業)」です。 しかし、コストコは違います。原価ギリギリで売るため、商品そのものではほとんど利益が出ません。

では、どこで稼いでいるのか? コストコは「モノを売って」儲けているのではありません。「会員権を売って」儲けている会社です。

① 利益の源泉は「会費」にある

これは比喩ではありません。決算書(P/L)を見れば、衝撃的な事実が浮かび上がります。

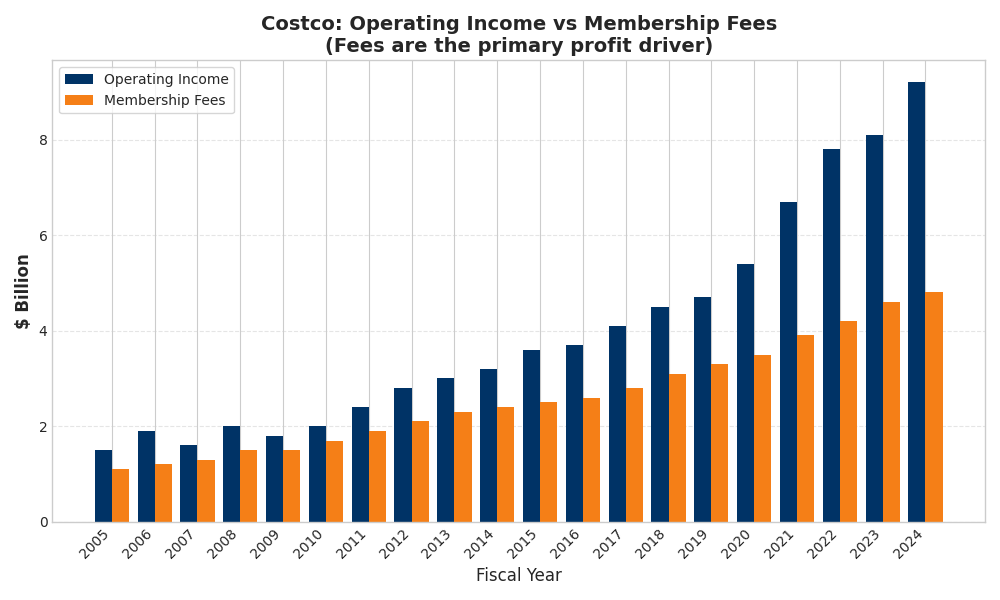

営業利益と会費収入の推移 (出所:Costco Wholesale Annual Reportより筆者作成)

グラフを見ていただければ一目瞭然です。

-

商品の売上利益(粗利): 店舗運営費、人件費、光熱費で相殺され、利益はほぼ残りません。

-

会費収入(オレンジ): コスト(原価)がほぼゼロのため、そのまま「純利益」になります。

つまり、コストコにとって店に並んでいる山積みの商品は、会員をつなぎ止めるための「撒き餌(サービス)」に過ぎません。 彼らの本業は、全世界の家庭から毎年会費を徴収し続ける「サブスクリプション・ビジネス」なのです。

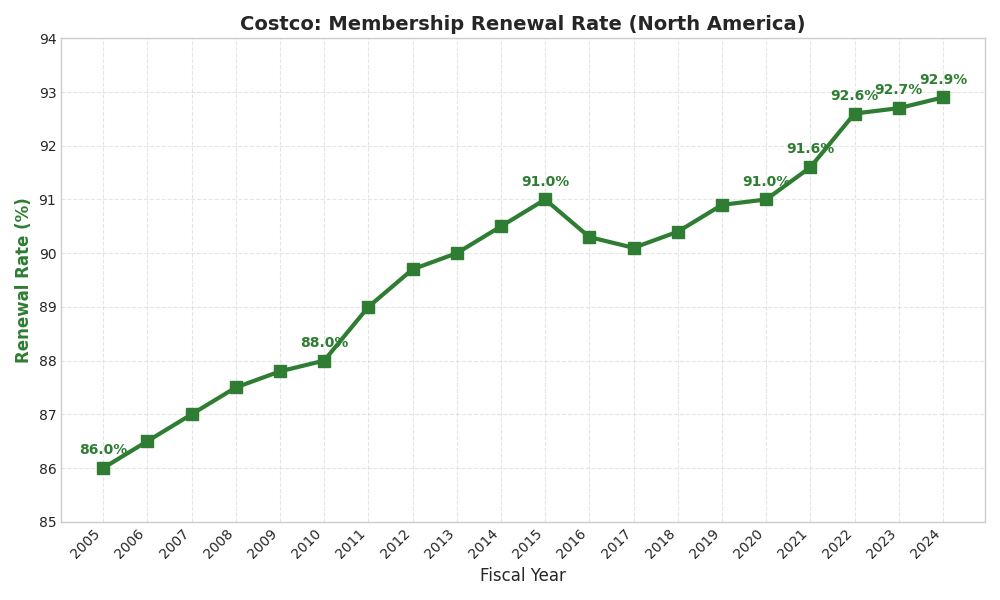

② 驚異の更新率「93%」

このビジネスモデルが「最強」と呼ばれる所以は、圧倒的な「解約率の低さ」にあります。

コストコ会員の更新率推移 (出所:Costco Wholesale Annual Reportより筆者作成)

北米におけるコストコの会員更新率は、驚異の約93%です。 NetflixやAmazon Primeでも、ここまでの数字を維持するのは困難です。一度コストコの会員になった人は、引越しでもしない限り、ほぼ一生コストコに会費を払い続けます。この圧倒的な安定感こそが、マンガーが愛した堀(Moat)の正体です。

2. ビジネスモデルの秘密:安売りを可能にする「2つの錬金術」

「会費ビジネスなのは分かった。でも、あれだけ安売りして、資金繰りや利益は大丈夫なのか?」 普通の感覚ならそう思いますよね。薄利多売は、少し歯車が狂うだけで即倒産する危険なモデルだからです。

しかし、コストコは財務と商品戦略において、他社が絶対に真似できない「2つの魔法」を使い、このリスクを完全に無効化しています。

① 財務の魔法:CCCマイナスの「無利子レバレッジ」

ここが、元債券ディーラーとして私が最も唸らされるポイントです。 少し専門的な話をしますが、普通の小売店(スーパーなど)は、ビジネスをするのにお金がかかります。商品を仕入れ、倉庫に保管し、それが売れるまで「自分のお金」が在庫として眠ってしまうからです。

しかし、コストコは違います。彼らは「自分のお金」を使っていません。 どういうことか? その秘密は「時間のズレ」にあります。

-

仕入れ: メーカーから商品を大量に仕入れる(支払いは翌月末などでOK)。

-

販売: 店頭に並べると、巨大なティラミスや洗剤が数日で飛ぶように売れる。

-

現金化: まだメーカーに代金を払っていないのに、手元には客からの「現金」が山積みになる。

-

運用・支払い: その現金を次の出店費用や運用に回し、支払期日が来てからようやくメーカーに払う。

分かりやすく言うと、「商品を売った代金(客の金)が入ってきてから、仕入先(メーカー)に支払っている」のです。

実質的に、コストコは銀行からお金を借りるのではなく、「仕入先のお金」を無利子で借りてビジネスを回している状態です。 これを金融用語で「CCC(キャッシュ・コンバージョン・サイクル)がマイナスである」と言います。

-

一般的な企業: 先に金を払う → 商品を売る(資金繰りが大変)

-

コストコ: 商品を売る → 後で金を払う(手元に常に現金が溢れる)

この「錬金術」ができるのは、世界でもAmazon、Apple、そしてコストコのような「圧倒的な販売力」を持つごく一部の勝者だけです。 彼らは銀行に利息を払う必要がないため、その分を商品の値下げに回し、さらに客を呼ぶという「勝ちのループ」に入っています。

② ブランドの魔法:最強の自社製品「カークランド(Kirkland)」

もう一つの魔法が、コストコに行くと必ず目にするロゴ「Kirkland Signature(カークランド・シグネチャー)」です。

「ただの安いプライベートブランド(PB)でしょ?」と侮ってはいけません。 実はこのブランド単体の売上高だけで、コカ・コーラやナイキの全社売上を超えています。

なぜこれほど売れるのか? それはカークランドが「有名メーカーへの交渉兵器」として機能しているからです。

コストコは、有名メーカー(例:スターバックスやデュラセルなど)に対し、こう迫ります。 「最高品質の商品を、うちのカークランドブランドとして安く作ってくれないか? もし嫌なら、御社の商品は棚から外して、別のメーカーに頼むだけだが」

-

品質: 実は中身は有名ブランド製(最高品質)であることが多い。

-

価格: 広告宣伝費やブランド料が乗っていないため、圧倒的に安い。

これにより、会員は「中身は高級品なのに、値段は激安」というバグのような商品を手にできます。

-

他社商品(ナショナルブランド): 比較対象として置く(安く見せるための引き立て役)。

-

カークランド: 高品質かつ高利益率で、会員を「沼」に沈める本命。

「コストコでしか買えないカークランドがあるから、会費を払ってでも通う」。 この強力なブランド力が、Amazonですら崩せない高い参入障壁(Moat)となっているのです。

3. 【定量分析】数字で見る「コストコ」の強み

雰囲気やブランドイメージだけで株を買うのはギャンブルです。 ここでは、コカ・コーラの記事でも使用した「5つの重要指標」を使って、コストコの財務諸表を解剖します。

結論から言うと、この会社の数字は「小売業の常識をすべて破壊」しています。

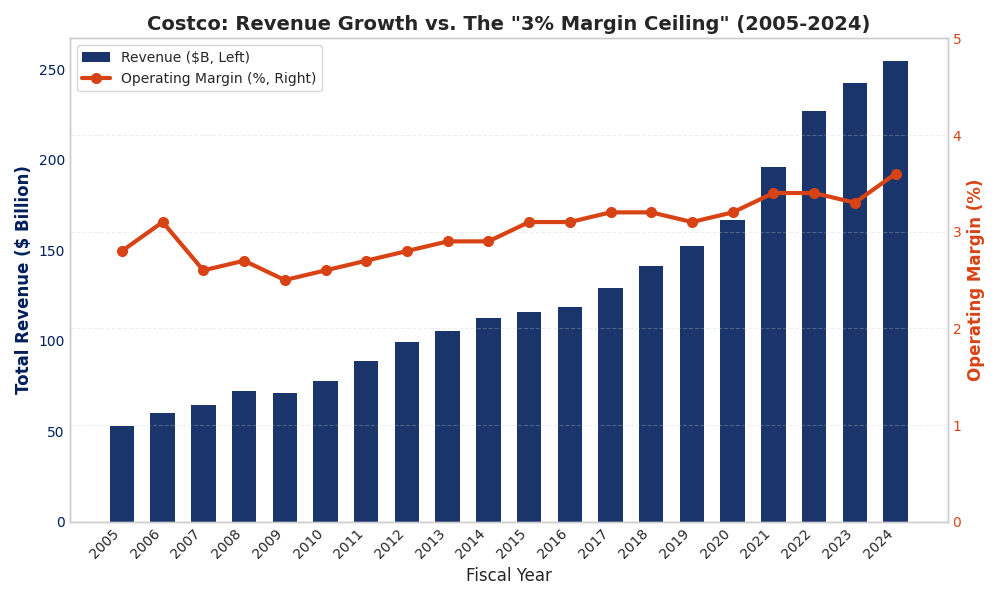

① 売上高と営業利益率(あえて利益を出さない戦略)

「利益率は高ければ高いほど良い」。それがビジネスの常識です。 しかし、コストコのP/L(損益計算書)を見ると、その常識は通用しないことが分かります。なぜなら、彼らは「利益率を上げないこと」に全力を注いでいるからです。

売上高と営業利益率の推移 (出所:Costco Wholesale IR資料より筆者作成)

まず、グラフを見て違和感を覚えるかもしれません。 コカ・コーラの営業利益率が「30%」だったのに対し、コストコはわずか「3%台」しかありません。

「儲かっていないの?」 いいえ、違います。これは「あえて儲けていない」のです。

コストコには、「粗利益率を14%〜15%以上に設定してはいけない」という鉄の掟(社内ルール)があります。 仕入れ値が下がれば、それを利益にするのではなく、すぐに値下げして客に還元してしまうのです。

-

コカ・コーラ: ブランド力で高く売る(高利益率)

-

コストコ: 極限まで安く売って、他社を全滅させる(低利益率)

この「3%の壁」こそが、Amazonですら突破できない最強の防御壁です。競合が価格競争を挑もうとしても、コストコはすでに利益ギリギリで売っているため、これ以上下げようがないのです。

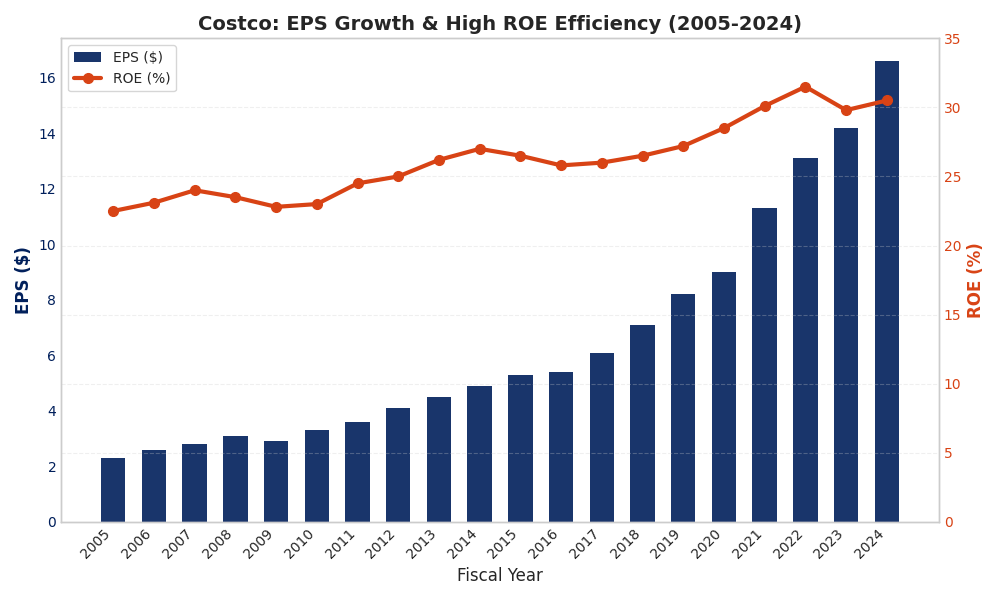

② EPSとROE(薄利でも「効率」は最強)

「利益率がたった3%なら、投資家としての実入り(リターン)も少ないのでは?」 そう直感するかもしれませんが、ここに「財務の魔法」がかかっています。薄利多売のスーパーマーケットとは思えない効率性をグラフで確認してください。

EPS(一株あたり利益)とROE(自己資本利益率) (出所:Costco Wholesale IR資料より筆者作成)

グラフを見てください。EPS(一株あたり利益)は綺麗な右肩上がりです。

そして驚くべきはROE(自己資本利益率)です。 一般的な小売業が10%程度であるのに対し、コストコは常に25%〜30%というハイテク企業並みの数値を叩き出しています。

なぜ「薄利」なのに「高効率」なのか? 答えは前述した「CCCマイナス(メーカーのお金で商売をする)」にあります。自分たちの手元資金(自己資本)をあまり使わず、他人の資本を高速回転させているため、投資家から見た資金効率は魔法のように高くなるのです。

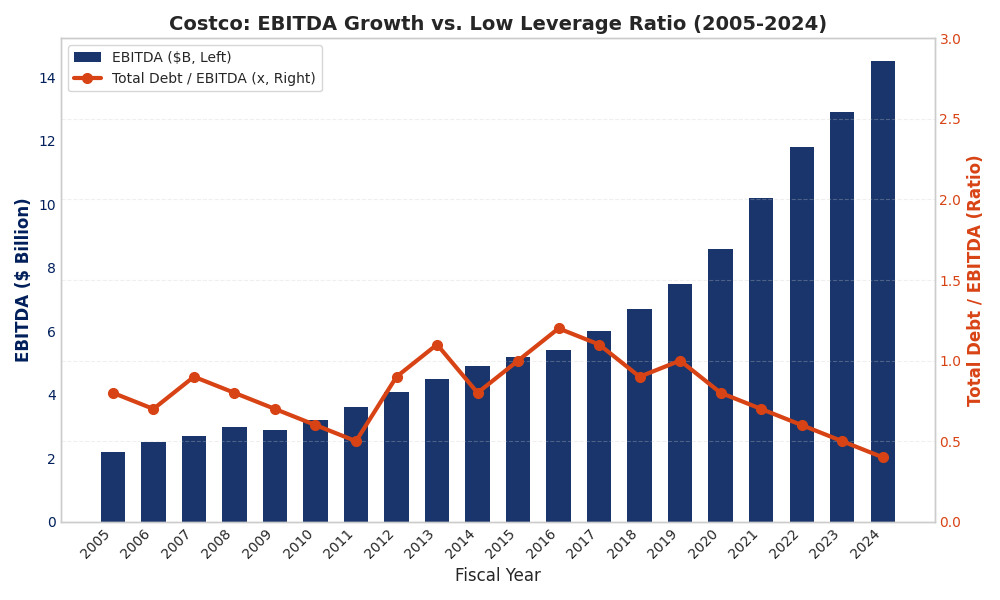

③ 総債務/EBITDA(鉄壁の財務要塞)

元債券ディーラーとして、私が最も重視するのがこの指標です。 いくら売上があっても、借金まみれの会社は金利上昇でボロボロになります。しかし、コストコはどうでしょうか?

EBITDAと総債務/EBITDAの推移(出所:Costco Wholesale IR資料より筆者作成)

このグラフの「開き(ギャップ)」を見てください。

-

紺の棒グラフ(EBITDA): 本業で稼ぐキャッシュの額。綺麗な右肩上がりです。

-

オレンジの線(総債務/EBITDA倍率): 稼ぎに対する借金の倍率。1.0倍以下を這っています。

一般的に、この倍率は「3.0倍以下なら安全」と言われますが、コストコはその基準を遥かに下回る超・低レバレッジ経営を続けています。 稼ぐ力が借金を圧倒しているため、実質的には「無借金(ネットキャッシュ)」に近い状態です。

コストコのバランスシートは、チャーリー・マンガーが称賛した通り「要塞」のように堅牢です。 金利が上昇して多くの企業が利払いに苦しむ中でも、この会社が資金ショートするシナリオを描くことは困難です。

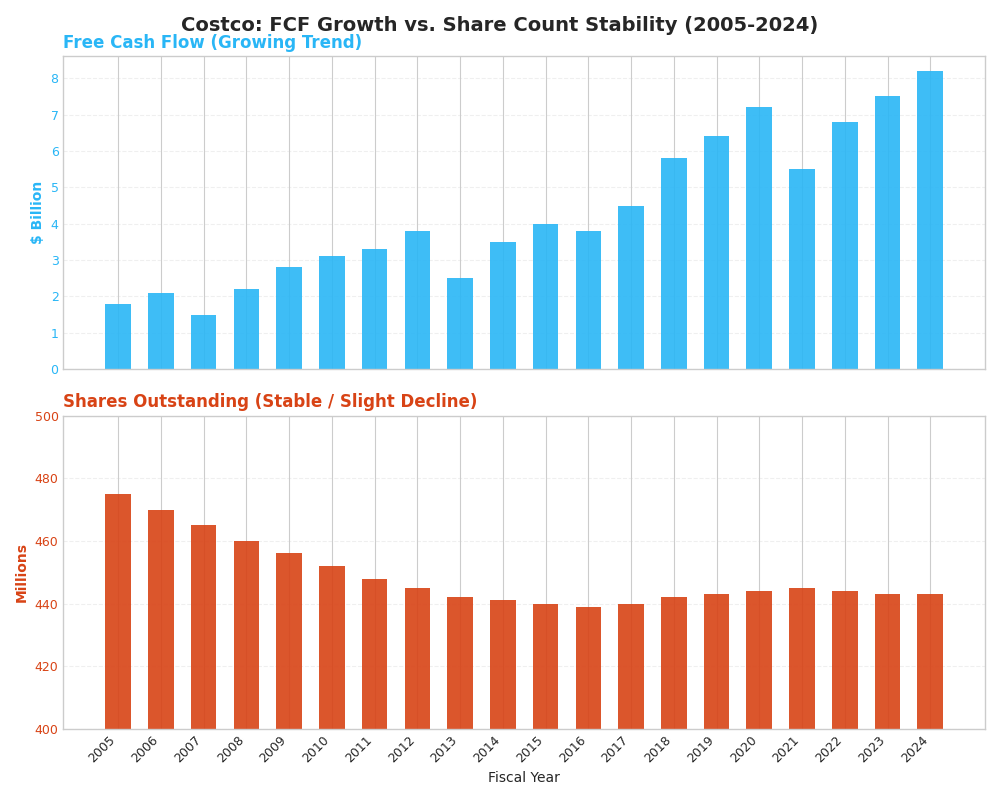

④ FCFと発行済み株式数(成長への再投資)

米国株投資の王道といえば、「潤沢なキャッシュで自社株買いを行い、株価をつり上げる(AppleやVisaのような)スタイル」です。 しかし、コストコはその常識には従いません。

FCFと発行済み株式数の推移 (出所:Costco Wholesale IR資料より筆者作成)

グラフを見てください。

-

上段(水色): 企業が自由に使えるお金(FCF)は、右肩上がりで増えています。

-

下段(オレンジ): 発行済み株式数は、「ほぼ横ばい」です。

「株主還元に消極的なのか?」 いいえ、逆です。これはコストコが、自社株買いに頼らなくても成長できる「現役バリバリの成長企業」であることの証明です。

成熟しきった企業は、使い道のないお金を自社株買いに回しますが、コストコは違います。稼いだキャッシュを「新規出店」や「物流網の強化」という実業への再投資にフル活用しているのです。

また、余ったキャッシュは貯め込まず、後述する「特別配当」でドカンと株主に還元してしまいます。

「事業成長でEPSを本質的に伸ばす」。非常に王道で、筋肉質な経営スタイルと言えます。

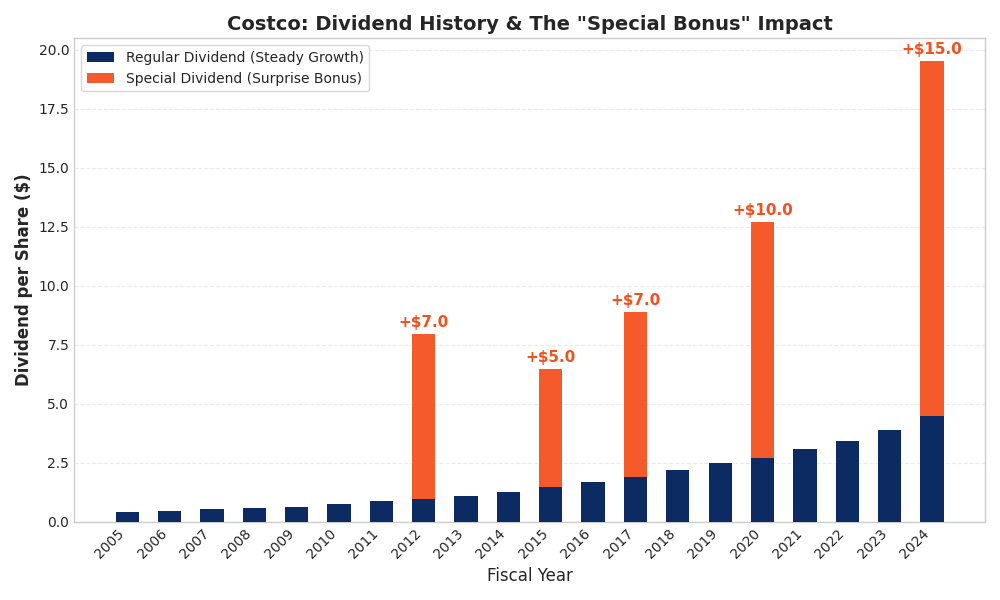

⑤ 配当金の推移:隠れ高配当の「お年玉」

株式スクリーニングツールでコストコを見ると、配当利回りはわずか「0.6%前後」と表示されます。 「なんだ、低配当か。インカム狙いの対象外だな」 そう判断してページを閉じるのは、あまりにも勿体ない「早とちり」です。

真実は、このグラフを見れば分かります。

配当金の推移:通常配当と特別配当 (出所:Costco Wholesale IR資料より筆者作成)

グラフの色分けに注目してください。

-

濃紺の棒(ベース): 毎年確実に増えている「通常配当」。

-

オレンジの棒(ボーナス): 数年に一度、突然支給される「特別配当」。

コストコは、普段は配当を抑えて現金を成長投資(出店)に回しますが、キャッシュが十分に貯まると、「オレンジ色の巨大な棒」が出現し、株主にドカンと還元します。

-

2017年: 1株あたり 7.00ドル

-

2020年: 1株あたり 10.00ドル

-

2023年: 1株あたり 15.00ドル

これを含めると、長期保有者にとっての実質利回りは跳ね上がります。 普段は株価上昇(キャピタルゲイン)を享受し、忘れた頃に「サプライズお年玉」が振り込まれる。 だからこそ一度コストコ株を持った投資家は、永久にそれを手放すことができないのです。

4. リスク分析:Amazonとの「棲み分け」と「株価の正当性」

もちろん、コストコといえど死角がないわけではありません。投資家として、特に冷静に見極めるべきリスクは以下の2点です。

① 対Amazon:競合ではなく「棲み分け」ができているか?

長年、「Amazon(Eコマース)に駆逐されるのではないか?」という懸念がコストコにはつきまとってきました。しかし、両者のビジネスモデルを分解すると、実は「真っ向勝負をしていない」ことがわかります。

-

Amazonの価値=「検索と効率」 Amazonは「欲しいものが決まっている時」に最強です。クリック一つで玄関まで届く利便性は圧倒的ですが、その分、配送コスト(ラストワンマイル)が利益を圧迫します。

-

コストコの価値=「発見と体験」 一方、コストコは「トレジャーハント(宝探し)」という体験価値を提供しています。「今日行ったら何があるかな?」というワクワク感、巨大なカートを押す高揚感、そして試食の楽しさ。これはデジタルでは再現不可能な「レジャー」です。

さらに、コストコは「ラストワンマイル(配送)」を顧客にアウトソースしている点も見逃せません。顧客が自ら店に来て、持ち帰ることで、Eコマースが最も苦しむ物流コストをゼロにしています。 事実、Amazonが台頭した過去10年間も、コストコは成長を続けました。これは両者が「食い合う」関係ではなく、「使い分けられる」関係であることを証明しています。

② 最大のリスクは「織り込み済み」の株価(バリュエーション)

事業内容に死角が少ない分、投資家にとって最大のリスクとなるのが「株価そのものの高さ」です。

コストコのPER(株価収益率)は、常に40倍〜50倍という非常に高いプレミアムがついています。

-

S&P500平均: 約20倍前後

-

コストコ: 約45倍〜50倍

これは市場がコストコの成長性を完全に信じ切っている、いわば「Priced for Perfection(完璧が織り込まれた価格)」です。 世界中の投資家が「コストコは素晴らしい会社だ」と知っているため、割安に放置される瞬間がありません。

ここでのリスクは、業績が悪化することではなく、「成長が少し鈍化するだけ」で株価が急落する可能性があることです。期待値が極限まで高いため、ほんのわずかな決算のミスも許されません。 「素晴らしい会社を、高すぎる値段で掴んでしまう」ことこそ、長期投資における最も痛恨のミスとなり得ます。エントリーのタイミングには、慎重な姿勢(例えば、暴落時を待つ、あるいは積立で時間を分散するなど)が求められます。

5. 投資戦略:この「究極のサブスク」をいつ買うか?

結論から言えば、コストコはコカ・コーラやAppleと同様、強力な「経済の堀(Moat)」を持つ超・優良銘柄です。しかし、どれほど素晴らしい企業であっても、「いくらで買うか(Entry Price)」を間違えれば、投資は失敗します。

Cappiの現在の投資判断は以下の通りです。

投資判断:調整待ち

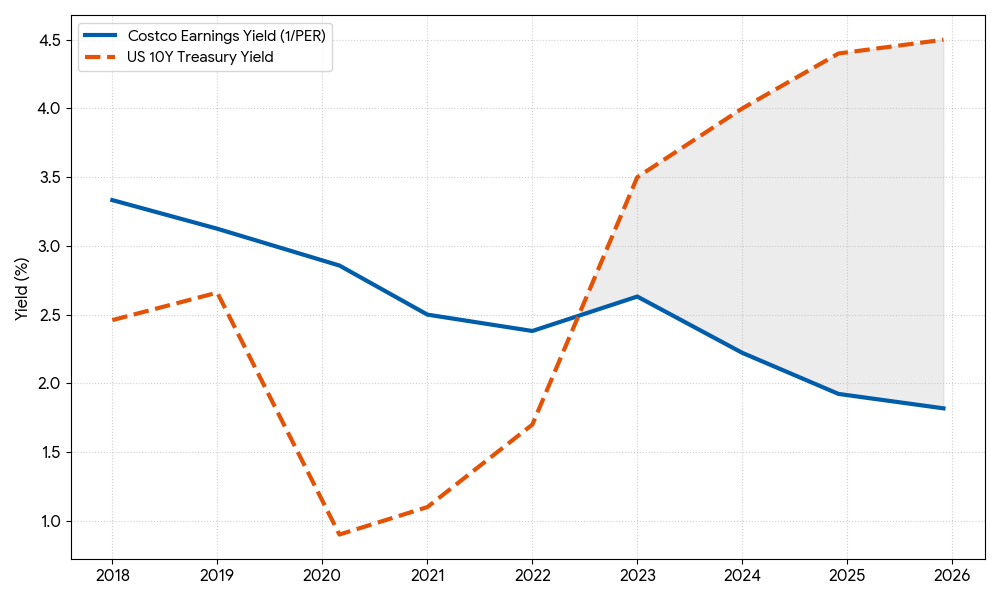

現状、コストコへの投資は「我慢」が試される局面です。その理由は、単純に株価が高いからではなく、「金利との関係」が崩れているからです。

以下のグラフをご覧ください。これはコストコの「株式益利回り(PERの逆数)」と「米10年国債利回り(リスクフリーレート)」を比較したものです。

コストコの株式益利回り vs 米10年国債利回り(2018年〜2025年)

出所:TradingView, FRED (Federal Reserve Economic Data) より筆者作成

-

青線:コストコの益利回り(1/PER) 会社が稼ぎ出す利益を株価で割った利回りです。PER50倍なら、益利回りはわずか2%()となります。

-

オレンジ線:米10年国債利回り 何もリスクを取らなくても得られる「安全な利回り」です。現在は4%〜4.5%付近で推移しています。

通常、株式投資にはリスクがあるため、安全な国債以上の利回りが求められます。2020年頃(グラフ左側)を見てください。当時は「コストコの益利回り > 国債利回り」であり、株を買う数学的な優位性が明確にありました。

しかし現在は「逆転現象(スプレッドのマイナス化)」が起きています。 リスクゼロで4%超もらえる国債があるのに対し、コストコの益利回りは約2%(PER50倍)に留まっています。

▼ なぜ、このようなプライシングなのか?

これは必ずしも市場が間違っているわけではありません。この低い益利回りは、「将来の利益成長」が強く期待され、織り込まれている証拠です。「今の利益に対しては高いが、数年後の成長した利益に対しては妥当だ」と市場は判断しているのです。

▼ Cappiの投資判断

このプライシング自体はおかしくありませんが、私個人の投資判断としては、今の値段では買いません。 将来の成長分を「先払い」しすぎると、万が一成長が鈍化した時のクッションがなくなるからです。

私がエントリーしたいのは、「コストコの益利回りが、国債利回りの水準に近づいた時」です。 グラフの青線(コストコ)とオレンジ線(国債)の乖離が縮まり、成長性を加味せずとも妥当と言える水準まで調整した時こそが、自信を持って資金を投入できるタイミングだと考えています。

具体的なアクションプラン

この「将来の成長が織り込まれたプライシング」を踏まえた上で、投資家タイプ別の最適解を提示します。

A. まだ持っていない人

-

推奨アクション: 「監視リスト」に入れて、今は待つ。

-

解説: 今、焦って高値で飛びつく必要はありません。市場が冷静さを取り戻し、「益利回りと国債利回りの差」が縮まったタイミング(目安としてPERが30倍〜35倍付近まで調整、あるいは金利低下時)こそが、過去の統計的にもベストな買い場でした。

-

例外: どうしても今すぐ欲しい場合は、資金を分割し、毎月少額で積み立てるのが無難です。ただし、調整局面で大きく買い増せるよう、必ず「現金余力(ドライパウダー)」は温存しておくべきだと思います。

B. すでに持っている人

-

推奨アクション: 永久ホールド(マンガー流)。

-

解説: 現在の高い株価は、市場からの「強い期待の表れ」です。優れたビジネスを手放してはいけません。 コストコのような成長力のある銘柄は、「高すぎるから一旦売って、下がったら買い戻そう」と思っても、業績の成長が株価を支えてしまい、二度と同じ価格では買えない(押し目待ちに押し目なし)ということが往々にして起こります。含み益は、長期投資における最強の「精神安定剤」として保有し続けましょう。

結論

ビジネスは「Strong Buy(超・優良)」ですが、株価は今のところ「Hold(様子見)」です。

次に市場全体が悲観に暮れ、株価のプレミアムが剥落した時こそがチャンスです。その時、あなたのショッピングカートに最初に入れるべきは、トイレットペーパーではなく「コストコ株」です。

まとめ:コストコ(COST)の将来性とマンガーの遺言

投資の賢人、チャーリー・マンガーは生前、コストコについてこう語り続けました。

「コストコのような企業を見つけたら、あとはただ持っていればいい。余計なことをするな」

(“I think it’s going to be a big, powerful company as far as the eye can see.”)

彼が死ぬまでこの銘柄を手放さなかった理由は、数字上の割安さではなく、「ビジネスモデルそのものの堅牢さ(Moat)」に絶対的な信頼を置いていたからです。

▪️週末、レジに並ぶときの「投資家の特権」

私自身、今週末もまたコストコへ車を走らせ、カート一杯のオムツと食料を買い込むことでしょう。 レジで数万円という決して安くない金額を支払うとき、多くの人は「出費」を感じます。しかし、株主である私の感覚は少し違います。

「この支払の一部は、巡り巡って株主である自分の財布に戻ってくるんだ」

顧客が喜んで行列を作り、安く買う権利を得るために会費まで払ってくれる。 私たちは、この見事なまでの「究極のサブスクリプション」システムの一部を所有しています。この事実は、市場の暴落や景気後退といった不安から、あなたのポートフォリオを強く守ってくれるはずです。

株価は上下しますが、コストコの駐車場の混雑ぶりは嘘をつきません。 「迷ったら、店に行け」。現場で感じる熱気こそが、私たち長期投資家にとっての最も確かな答えです。

▼ 知識を深めるための関連記事

① コカ・コーラ分析:バフェットが愛した「配当王」 マンガーがコストコなら、バフェットはコカ・コーラです。同じく「最強のMoat」を持つ必読銘柄を分析しました。

② Moat(堀)の正体を知る なぜコストコの会員システムが「堀」になるのか? 元債券ディーラーのCappiが重視する投資哲学

■ 参考文献・データ出典

本記事の分析にあたり、以下の信頼できる一次情報を参照しています。

- Costco Wholesale Investor Relations: Annual Reports (Form 10-K)

https://investor.costco.com/financials/annual-reports-and-proxy-statements/

※公式サイト。決算データ(10-K)や会員更新率、出店計画の一次ソース。

-

米国債利回り(FRED): Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity

https://fred.stlouisfed.org/series/DGS10

-

コストコ株価・PER(TradingView): COSTCO WHOLESALE CORPORATION (TradingView)

https://jp.tradingview.com/symbols/NASDAQ-COST/

(※本記事は投資勧誘を目的としたものではありません。投資判断は自己責任で行ってください)

コメント