株式市場は、多くの人々にとって富を築く夢のような場所である一方で、しばしば理解不能な変動に翻弄される危険な領域でもあります。「どうすれば儲かるのか?」「プロはなぜいつも勝つのか?」「チャート分析は本当に有効なのか?」といった問いは、投資を志す誰もが一度は抱くものです。こうした根源的な疑問に対し、半世紀近くにわたり世界中の投資家を啓蒙し続けてきたのが、プリンストン大学名誉教授バートン・マルキールによる不朽の名著『ウォール街のランダムウォーカー』です。

本書は、最新の金融理論と膨大な実証データ、そして歴史的な洞察を縦横無尽に駆使し、市場の予測不可能性という厳然たる事実を突きつけます。その上で、個人投資家が感情や憶測に流されることなく、堅実かつ賢明に長期的な資産形成を実現するための具体的かつ実践的な戦略を提示します。本記事では、『ウォール街のランダムウォーカー』の核心を3つの主要な柱に分け、その深遠なメッセージと現代の投資環境における意義を、可能な限り詳細かつ分かりやすく解説していきます。

第1部:市場の幻想を打ち砕く – なぜ予測は不可能なのか?

多くの投資家は、市場の動きには何らかのパターンや法則性があり、それを読み解くことで利益を上げられると信じています。しかし、マルキールは、この根強い信念こそが投資家を誤った道へと導くと警鐘を鳴らします。

「ランダムウォーク理論」の徹底解説:市場は酔歩する賢者

『ウォール街のランダムウォーカー』の思想的バックボーンをなすのが、「ランダムウォーク理論」です。この理論は、株価の将来の動きは過去の動きとは独立しており、あたかも酔っ払いが一歩一歩の方向を予測できないように、完全に予測不可能で無秩序な動きをすると主張します。

では、なぜ株価はランダムに動くのでしょうか? その鍵となるのが、市場の参加者全員が、入手可能なあらゆる情報を瞬時に株価に織り込むという考え方です。もし、ある情報が将来の株価上昇を示唆するものであれば、その情報が公開された瞬間に、多くの投資家がその株を購入しようとし、その結果、株価は直ちに上昇します。その情報が株価に完全に反映された後では、もはやその情報を使って追加的な利益を得ることはできません。

このプロセスは極めて迅速に行われるため、株価の次の動きは、現時点では誰も知り得ない「新しい情報」に依存することになります。そして、その新しい情報がいつ、どのような形で現れるかは、本質的に予測不可能です。したがって、株価の動きはランダムにならざるを得ない、というのがランダムウォーク理論の核心です。マルキールは、これを統計的な分析や、過去の株価の動きを再現しようとする実験結果など、多角的な視点から実証し、その信憑性を高めています。

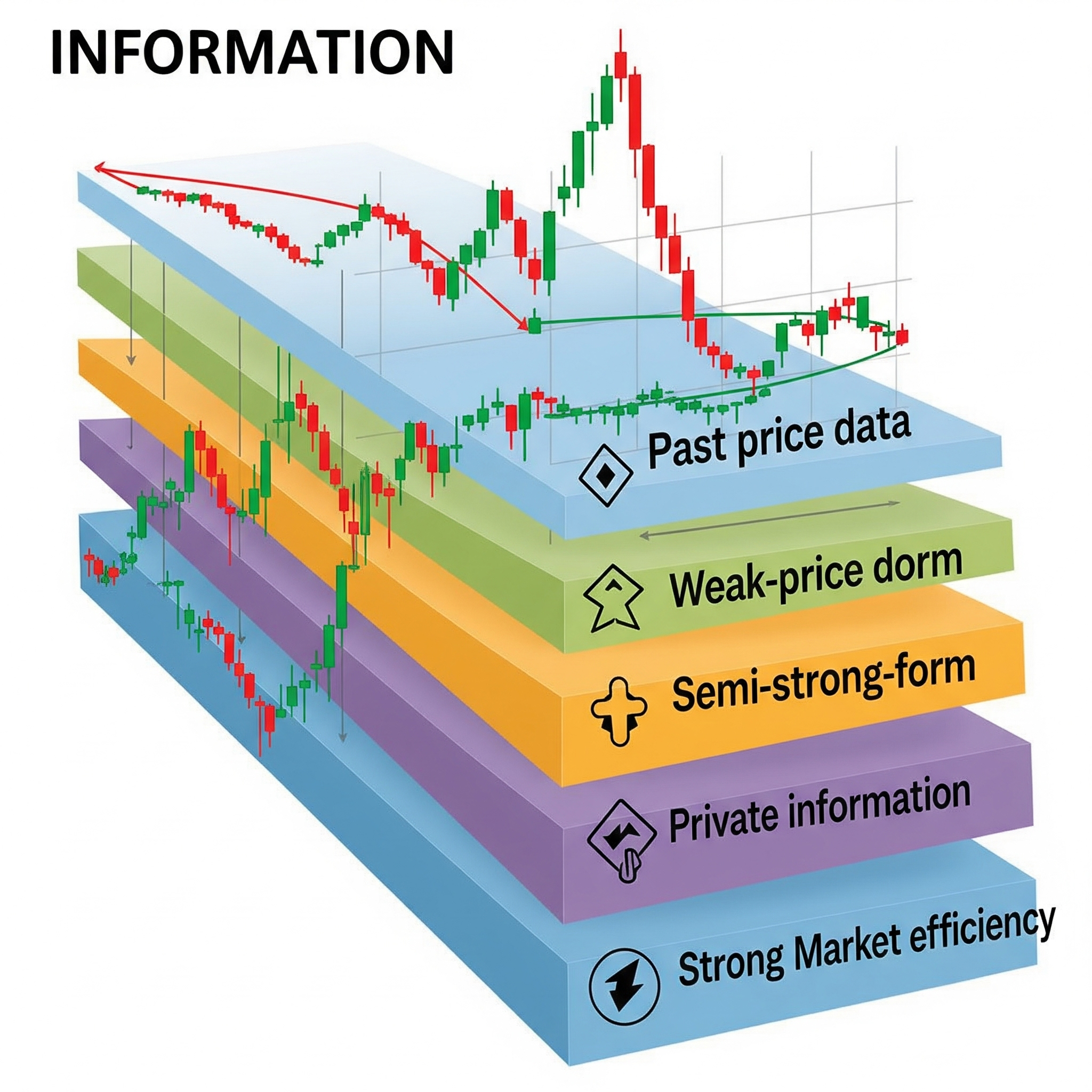

効率的市場仮説(EMH)の三段階:市場を「打ち負かす」難しさ

マルキールは、ランダムウォーク理論を補強する形で、効率的市場仮説(Efficient Market Hypothesis:EMH)という金融理論を深く掘り下げて説明します。EMHとは、市場には常にすべての関連情報が瞬時に、かつ正確に株価に織り込まれるため、いかなる情報に基づいたとしても、市場平均を上回る「超過収益(Alpha)」を継続的に得ることは不可能である、という理論です。EMHは情報の反映度合いによって、以下の三つの「形」に分類されます。

-

1. Weak Form Efficiency

-

定義: 株価は、過去の全ての取引価格や取引量といった歴史的な情報を完全に反映している。

-

含意: したがって、過去の株価パターンやチャート分析(テクニカル分析)によって、将来の株価を予測し、市場平均を上回るリターンを得ることはできない。もし過去のパターンに規則性があれば、それは瞬時に市場に利用され、消滅してしまう。マルキールは、テクニカル分析を**「占星術」や「バードウォッチャー」**になぞらえ、その予測能力に科学的な根拠がないことを厳しく指摘します。

-

-

2. Semi-Strong Form Efficiency

-

定義: 株価は、過去の歴史的情報に加え、企業の財務諸表、決算発表、アナリストのレポート、経済指標、ニュース記事など、公開されている全ての情報を瞬時に、かつ正確に反映している。

-

含意: したがって、公開情報をどれだけ詳細に分析するファンダメンタル分析を用いたとしても、継続的に市場平均を上回るリターンを得ることは極めて困難である。なぜなら、あなたがその情報を知った時には、すでに市場はその情報を株価に織り込んでいるからだ。プロのアナリストやファンドマネージャーが利用できる情報も、基本的には公開情報が中心であり、彼らが常に市場に勝てない理由がここにある。

-

-

3. Strong Form Efficiency

-

定義: 株価は、公開されている情報だけでなく、企業内部の未公開情報(インサイダー情報)を含む、あらゆる種類の情報を完全に反映している。

-

含意: この形の効率性が完全に成立するならば、たとえインサイダー情報を持っていたとしても、市場平均を上回るリターンを継続的に得ることは不可能となる。ただし、現実にはインサイダー取引は違法であり、摘発の対象となる。マルキールは、この強い形の効率性は現実には完全には成立しないと考えているが、それでも市場が極めて効率的であることを強調する。

-

マルキールは、現実の市場はSemi-Strong Form Efficiencyに非常に近いと考えています。これは、一般的な投資家がアクセスできる公開情報をどれだけ精査しても、市場全体が持つ「集合知」に打ち勝つことは極めて難しい、ということを意味します。この事実を認識することこそが、賢明な投資の第一歩となるのです。

プロの投資家と市場を「打ち負かす」という神話:なぜ彼らは勝てないのか?

多くの人々は、莫大な報酬を得ているプロのファンドマネージャーや、テレビで活躍する著名な投資家たちが、常に市場を上回るリターンを上げていると信じ込んでいます。しかし、マルキールは、この**「プロは勝てる」という神話**を統計データに基づき、冷徹に打ち砕きます。

本書では、長期間にわたるアクティブ運用ファンドの成績を分析した多数の調査結果が引用されています。その結論は一貫して、**「手数料控除後で見ると、大多数のアクティブ運用ファンドは市場平均(インデックス)を下回る」**というものです。一時的に市場平均を上回るファンドが現れることはあっても、それを5年、10年といった長期にわたって継続できるファンドは極めて稀であると示されます。

なぜプロでも市場に勝てないのでしょうか?その主な理由として、以下の点が挙げられます。

-

市場の効率性: プロもまた、基本的に公開情報に基づいて投資判断を行います。市場が効率的である以上、彼らが「独自」に発見した情報も、すぐに他の市場参加者に知られ、株価に織り込まれてしまいます。

-

コストの壁: アクティブ運用ファンドは、調査費用、アナリストの人件費、頻繁な売買による取引手数料、そして高額な運用報酬(信託報酬)など、インデックスファンドよりもはるかに高いコストがかかります。これらのコストは、たとえ彼らが多少良い運用成績を上げたとしても、そのリターンを大きく食い潰してしまいます。

-

「過剰自信バイアス」と「群集心理」: プロの投資家も人間であり、心理的なバイアスから逃れられません。特に、自分の分析能力を過信したり、市場のトレンドに乗り遅れまいとして群集心理に陥ったりすることは、誤った投資判断につながります。

-

「平均への回帰」: 一時的に好成績を上げたファンドが翌年も好成績を上げるとは限りません。むしろ、成績が極端に良いファンドは、その後平均的な成績に戻る「平均への回帰」という現象が観察されます。これは、運の要素が大きく影響していることを示唆します。

これらの分析から、マルキールは、個人投資家がわざわざ高額な手数料を払ってアクティブファンドに投資する意味はないと断言するのです。

賢明な投資の羅針盤 – 予測不能な市場でどう生き抜くか?

市場の予測が不可能であり、プロでも市場を打ち負かすことが難しいという事実を受け入れた上で、では個人投資家はどのような戦略を取るべきなのでしょうか? マルキールは、感情や憶測に流されず、長期的な視点に立ったシンプルかつ効果的な戦略を提示します。

『ウォール街のランダムウォーカー』が教える賢い投資戦略:インデックス投資の優位性

市場に「勝つ」ことが困難であるならば、次善の策、いや最善の策は、市場全体のリターンを享受することであるとマルキールは主張します。そのための最も有効な手段こそが、インデックス投資です。

インデックス投資とは、特定の市場指数(例:米国のS&P 500、日本のTOPIX、世界の株式市場全体を表すMSCI ACWIなど)に連動するように設計された投資信託(インデックスファンド)やETF(上場投資信託)を購入する戦略です。これにより、個別銘柄の選定や、市場の短期的なタイミングを測る必要が一切なくなります。

マルキールがインデックス投資を強く推奨する理由は、その圧倒的な優位性にあります。

-

市場全体の成長を取り込む: 長期的に見ると、世界の株式市場、特に経済成長を牽引する国の株式市場は、技術革新と企業活動によって成長を続ける傾向があります。インデックスファンドは、この市場全体の平均的な成長をそのまま取り込むことを目指すため、個別の銘柄選択の失敗リスクを回避できます。

-

極めて低いコスト: インデックスファンドは、プロのファンドマネージャーが銘柄選定や売買の判断をする必要がないため、運用にかかるコスト(信託報酬、管理費用など)がアクティブファンドと比較して格段に低く抑えられます。長期投資において、この「コストの差」は想像以上に大きなリターン差となって現れます。例えば、年率1%のコスト差でも、30年間積み立てれば、最終的な資産額に数十パーセントの差が生じることも珍しくありません。

-

自動的な分散投資: インデックスファンドは、指数に含まれる数百、あるいは数千もの銘柄に自動的に分散投資されます。これにより、特定の企業が倒産したり、業績不振に陥ったりする「個別銘柄リスク」を大幅に低減することができます。市場全体に広く分散されているため、経済全体の成長から恩恵を受けやすい構造になっています。

-

究極のシンプルさ: インデックス投資は、投資初心者でも容易に始められるほどシンプルです。個別企業の決算書を読み込んだり、チャートを分析したり、経済ニュースに常に目を光らせたりする必要がありません。一度設定すれば、あとは定期的に積立投資を続けるだけで、時間や専門知識が限られた個人投資家にとって、これほど強力なメリットはありません。

マルキールは、S&P 500のような広範な市場指数に連動するインデックスファンドをポートフォリオの「核」とし、さらに債券や不動産(REITなど)、現金といった他の資産クラスと組み合わせた「分散ポートフォリオ」を構築することを推奨しています。これにより、株式市場の変動リスクを緩和し、より安定したリターンを目指すことが可能になります。

アセットアロケーションの最適化:リスクとリターンのバランス

インデックス投資だけでなく、**アセットアロケーション(資産配分)**もまた、マルキールが重要視する戦略の一つです。アセットアロケーションとは、投資資金を株式、債券、不動産、現金などの異なる資産クラスにどのような割合で配分するかを決めることです。

-

なぜアセットアロケーションが重要なのか?: 過去のデータは、投資リターンの大部分が、個別の銘柄選択や市場のタイミングを計る能力ではなく、このアセットアロケーションによって決定されることを示しています。異なる資産クラスは、それぞれ異なるリスク・リターン特性を持ち、市場の変動に対して異なる動きをします。例えば、株式は高いリターンが期待できる一方でリスクも高く、債券はリターンは低いもののリスクも低い傾向があります。これらを適切に組み合わせることで、リスクを分散し、ポートフォリオ全体のリスクとリターンのバランスを最適化することができます。

-

リスク許容度に応じた配分: アセットアロケーションは、投資家個人の**「リスク許容度」によって大きく異なります。若年層で長期的な投資期間が確保できる場合は、リスクは高いものの高い成長が見込める株式の比率を高くすることができます。一方、引退が近い、あるいはリスクを極力避けたい場合は、債券や現金の比率を高くすることで、ポートフォリオの安定性を高めることができます。マルキールは、「110から年齢を引いた数字を株式の割合にする」**といったシンプルな目安も提示しています(例:30歳なら80%を株式に)。

-

ポートフォリオのリバランス: アセットアロケーションは一度決めたら終わりではありません。市場の変動によって資産の比率がずれるため、定期的な**「リバランス(再調整)」**が必要です。例えば、株式が大きく値上がりして当初決めた株式の割合を超えた場合、その一部を売却して、債券など割合が減った資産に資金を移すことで、当初のリスク配分を維持します。これは、高くなった資産を売って安くなった資産を買うという、合理的な投資行動を自動的に促す効果もあります。

長期投資の鉄則:時間を味方につけ、複利効果を最大限に活用する

『ウォール街のランダムウォーカー』は、短期的な市場の予測が無意味であると同時に、長期投資の揺るぎない重要性を強調します。

-

時間分散の効果: 株式市場は短期的には大きく変動しますが、長期的には右肩上がりに成長する傾向があります。これは、企業が経済活動を通じて価値を創造し続けるためです。長期投資は、一時的な市場の落ち込みを乗り越え、回復と成長の波を捉えることを可能にします。

-

複利効果の絶大さ: 投資から得られた利益を再投資することで、利益が利益を生み出す「複利効果」が働きます。複利効果は、投資期間が長ければ長いほど指数関数的にその威力を増します。アインシュタインが「複利は人類最大の発明」と称したように、時間を味方につけることこそが、資産形成の最も強力な武器となります。例えば、年間5%のリターンで毎月3万円を30年間積み立てた場合、元本は約1,080万円ですが、最終的な資産額は約2,500万円を超えます。この差が複利の力です。

-

市場のノイズからの解放: 短期的な市場のニュースや日々の株価変動に一喜一憂することは、感情的な判断を招き、往々にして誤った行動につながります。長期投資は、このような市場の「ノイズ」から投資家を解放し、より冷静で合理的な視点を保つことを可能にします。

実践と心理学 – あなたの投資行動を変えるために

理論的な理解だけでなく、『ウォール街のランダムウォーカー』は、個人投資家が実際に投資を開始し、継続するための具体的なアドバイスと、投資行動に影響を与える心理的要因についても深く掘り下げます。

コスト管理の徹底と税金の考慮:見えない敵との戦い

多くの投資家が見過ごしがちなのが、投資にかかるコスト(手数料)と税金です。これらは、長期的なリターンを大きく食い潰す「見えない敵」となり得ます。

-

手数料の威力: アクティブ運用ファンドの高い信託報酬や、頻繁な売買による取引手数料は、投資家が意識しないうちにリターンを大きく目減りさせます。マルキールは、低コストのインデックスファンドを選ぶことの重要性を繰り返し強調します。例えば、年率0.1%のインデックスファンドと、年率1.5%のアクティブファンドでは、長期的な資産形成において天と地ほどの差が生まれる可能性があります。

-

税金の影響: 利益が出た際に課される税金も、リターンに大きな影響を与えます。頻繁な売買は、その都度税金が発生するため、効率を低下させます。長期的に保有し、非課税枠(例:NISAやiDeCoなど)を最大限に活用することは、税効率を高め、手元に残る資産を最大化するための重要な戦略です。

感情的な投資判断の排除:行動経済学の視点から

投資の世界では、多くの人が「合理的に行動する」と信じられていますが、実際には人間の感情や心理的なバイアスが投資判断に大きな影響を与えます。マルキールは、行動経済学の知見も取り入れながら、投資家が陥りやすい心理的罠を指摘します。

-

群集心理(ハーディング効果): 市場が過熱している時に「乗り遅れたくない」と株を買い、市場が暴落している時に「もっと下がるのでは」と恐れて売ってしまう。このような群集に流される行動は、往々にして高値掴みや安値売りにつながります。

-

確証バイアス: 自分の考えを裏付ける情報ばかりを集め、反対意見や不利な情報を無視してしまう傾向。

-

損失回避性: 利益を得る喜びよりも、損失を被る苦痛の方が大きいと感じるため、損切りができなかったり、小さな利益確定に走ってしまったりする。

-

後知恵バイアス: 過去の出来事を振り返って「あの時こうすればよかった」と、あたかもそれが予測可能だったかのように考える傾向。

これらのバイアスは、合理的な投資判断を妨げ、投資家のリターンを損なう原因となります。マルキールは、これらの感情的な衝動に打ち勝ち、冷静かつ理性的に、そしてルールに基づいた投資を継続することの重要性を強調します。定期的な積立投資や、自動的なリバランスは、感情的な判断を排除し、規律ある投資を助ける有効な手段です。

投資教育の重要性:自分で学び、自分で決める力

『ウォール街のランダムウォーカー』は、読者自身が投資に関する知識を身につけ、自らの頭で考え、判断する力を養うことの重要性を説きます。金融の専門家やメディアの情報を鵜呑みにせず、常に批判的な視点を持つこと、そして、金融市場に関する健全な理解を深めることが、長期的な投資成功の鍵となります。

マルキールは、投資は「科学」であると同時に「アート」であるとも述べています。科学的な根拠に基づいた合理的な戦略を理解しつつも、不確実な未来に対する柔軟な対応や、自身の心理と向き合う「アート」の側面も重要であるという示唆です。

要約:『ウォール街のランダムウォーカー』が提示する「シンプルで力強い真実」

『ウォール街のランダムウォーカー』は、市場の複雑さやプロの腕前を過度に評価する多くの投資家の常識に対し、痛烈な一撃を与えます。そのメッセージは、一見すると希望を失わせるように聞こえるかもしれませんが、実は、個人投資家にとって極めて実践的で希望に満ちた道筋を示しています。

すなわち、市場の短期的な動きを予測しようとする試みは無益であり、高額な手数料を払ってプロに運用を任せるよりも、低コストのインデックスファンドを通じて市場全体の成長を享受し、時間を味方につけて長期的に積み立て、適切なアセットアロケーションを維持することが、最も確実で効率的な資産形成戦略であるというシンプルで力強い真実です。

この教えは、過去数十年にわたる金融市場の変遷、例えばインターネットバブルの崩壊、リーマンショック、IT革命の加速、そして今日のAIブームといった激動の時代においても、その正しさを証明し続けています。情報過多な現代においてこそ、本書の**「本質を見極める力」**が、私たち投資家にとって最も必要な羅針盤となるでしょう。

コメント